Finançament d'habitatges que fugen de la maçoneria convencional

Els que van a construir una casa amb el que els bancs brasilers anomenen sistemes innovadors (treball en sec, mètodes industrialitzats) ja troben opcions de finançament. No hi ha línies de crèdit específiques, però algunes institucions alliberen recursos per a obres amb marc d'acer i marc de fusta a tipus d'interès iguals als dels projectes de maçoneria habituals. La mala notícia és que, a més de ser rares aquestes institucions, hi ha restriccions sobre el tipus de material permès per a l'obra.

Només dos bancs

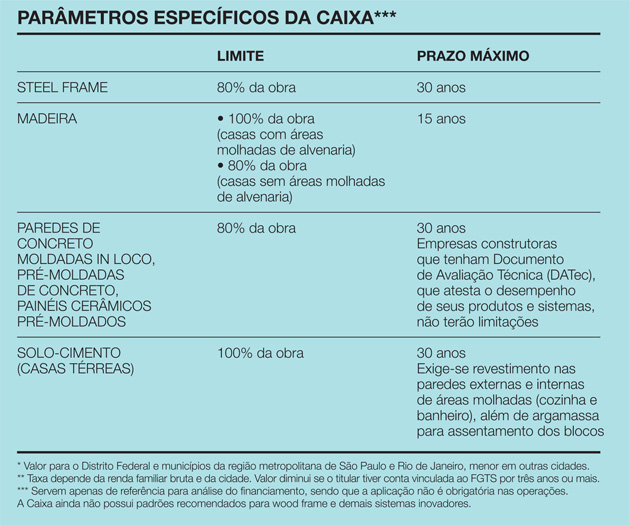

Això és el cas de Caixa Econômica Federal, que requereix el compliment d'un tràmit addicional per aprovar l'operació. “Normalment, Caixa assigna un enginyer subcontractat per avaluar la construcció. Avalua el projecte de l'interessat, acudeix al lloc i posa en marxa el procés”, explica Celita Fernandes, de la Direcció Nacional, Normalització i Normes Tècniques del banc. Això val per a obres de tot tipus. Tanmateix, quan l'habitatge projectat no és de maçoneria, el cas també s'envia a la Gerència d'Urbanisme, on treballen enginyers de la mateixa Caixa. “Utilitzen paràmetres específics com a referència: el resultat de l'anàlisi de materials, el mercat, les taxes de morositat, etc. Amb això, fins i tot poden canviar el termini del finançament”, diu Celita. Segons aquests paràmetres de Caixa, les construccions de fusta es financen, com a màxim, amb 15anys, mentre que els de marc d'acer arriben als 30 anys. En el primer cas es pot finançar fins al 100% de l'habitatge, sempre que les zones humides (banys i cuina) utilitzin maçoneria. Les cases d'estructura d'acer tenen un límit del 80%. “Això és perquè, si el banc vol recuperar l'habitatge per impagament, algú ha de voler tornar-la a comprar. I hi ha una barrera de mercat”, diu Celita. Un cop aprovat el finançament, però, els tipus d'interès són equivalents als que es cobren per les obres comunes, es pot utilitzar el Fons d'Amortització (FGTS) i adoptar el Sistema d'Amortització Constant (SAC). Els diners van sortint a poc a poc, a mesura que es van acabant les etapes de l'obra. El client té 12 mesos per completar la construcció. L'altra referència sobre el tema és Santander, a la qual l'interessat ha de presentar un projecte i un calendari d'obres. Actualment, el banc ja disposa de paràmetres per aprovar el finançament de sistemes com el marc de fusta, encara que aquests casos encara són poc freqüents. "Havíem d'estudiar si era factible utilitzar mètodes alternatius. Ara acceptem tothom amb normalitat, sense restriccions ni favors”, diu Nerian Gussoni, superintendent de Negoci Immobiliari de Santander. El finançament pot trigar fins a 30 anys, però l'obra té 15 mesos per acabar. Els diners arriben per etapes, a mesura que avança l'obra. “Cada tres mesos es fa l'obrainspecció”, diu Nerian. Si no es compleix el calendari, el banc atura l'operació.

Una qüestió considerada com a excepció

BM Sua Casa, especialitzada en crèdit immobiliari, analitza les propostes. que s'allunyen del sistema més habitual. “El nostre producte comercial contempla la maçoneria convencional. Tractem el que en surt com una excepció”, explica Elyseu Mardegan Júnior, director de l'empresa. A la pràctica, quan sorgeixen propostes com aquesta, BM Sua Casa verifica, mitjançant enginyers subcontractats, la possibilitat de tancar l'acord. Segons l'executiu, la dificultat més gran està en la relació amb les asseguradores. “La llei obliga a contractar una assegurança contra danys físics a la propietat i contra la mort del client. Però l'asseguradora no sol tancar un tracte quan l'obra no és de maçoneria”, diu. També hi ha reserves pel que fa a les cases de fusta, perquè el material es pot deteriorar abans de la vigència completa del finançament: les composicions mixtes, la fusta i la maçoneria, per exemple, tenen més possibilitats d'acceptació. A diferència de Caixa i Santander, BM Sua Casa allibera el 90% dels fons en el registre del finançament a notari i el 10% en finalitzar l'obra, quan el client presenta la cèdula d'ocupació. A més, no hi ha mesures periòdiques. El terreny (o una altra propietat) serveix de garantia en cas d'impagament, així com el que ja s'ha construït. Un cop fet això, quan una construcciós'aprova la innovació, les condicions són les mateixes que per als projectes de maçoneria. “Un dels avantatges de BM Sua Casa és la rapidesa. Ja hem signat contractes en deu dies, i la nostra mitjana ronda el mes”, revela l'Elyseu.

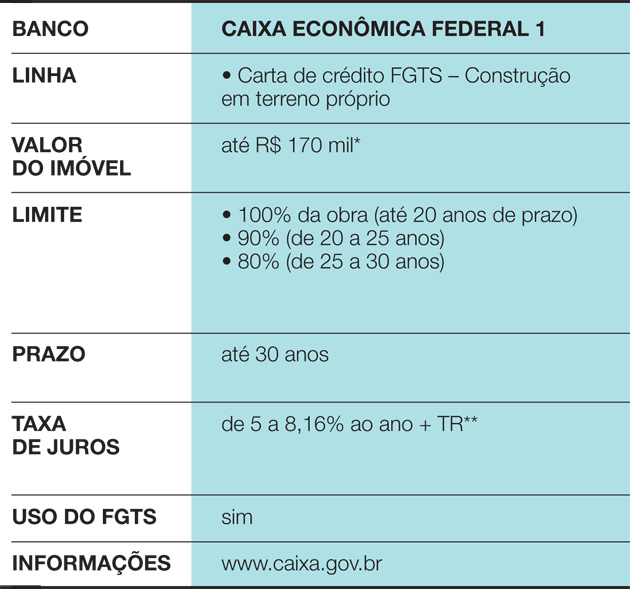

Vegeu també: Com netejar la rentadora?Caixa Econômica Federal línia 1

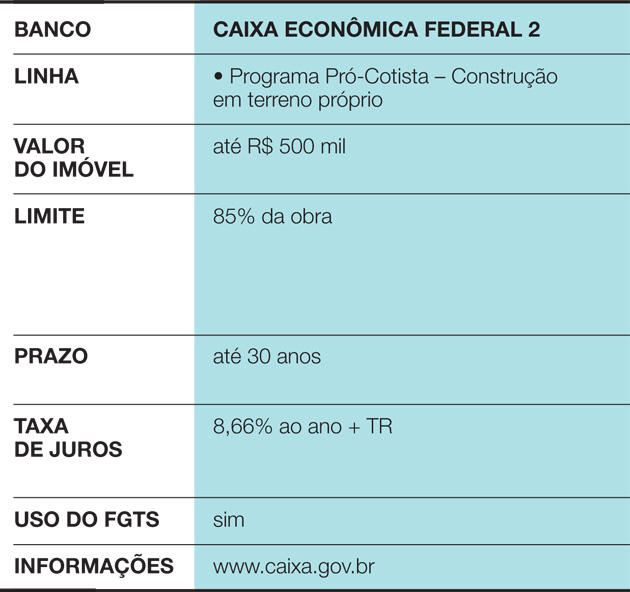

Caixa Econòmica Federal Línia 2

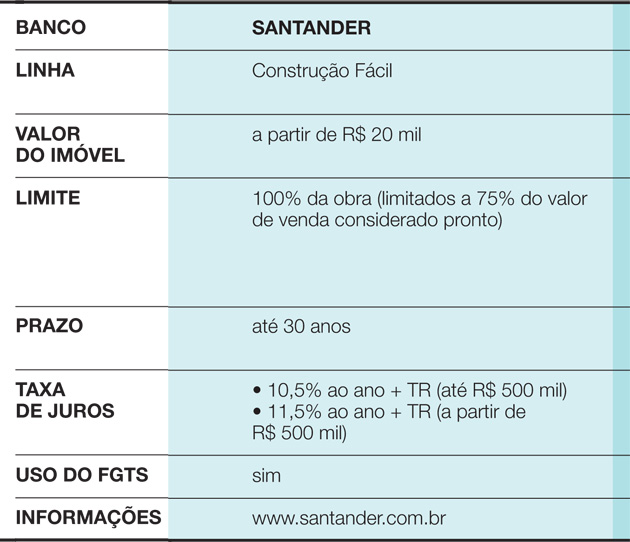

Línia Santander

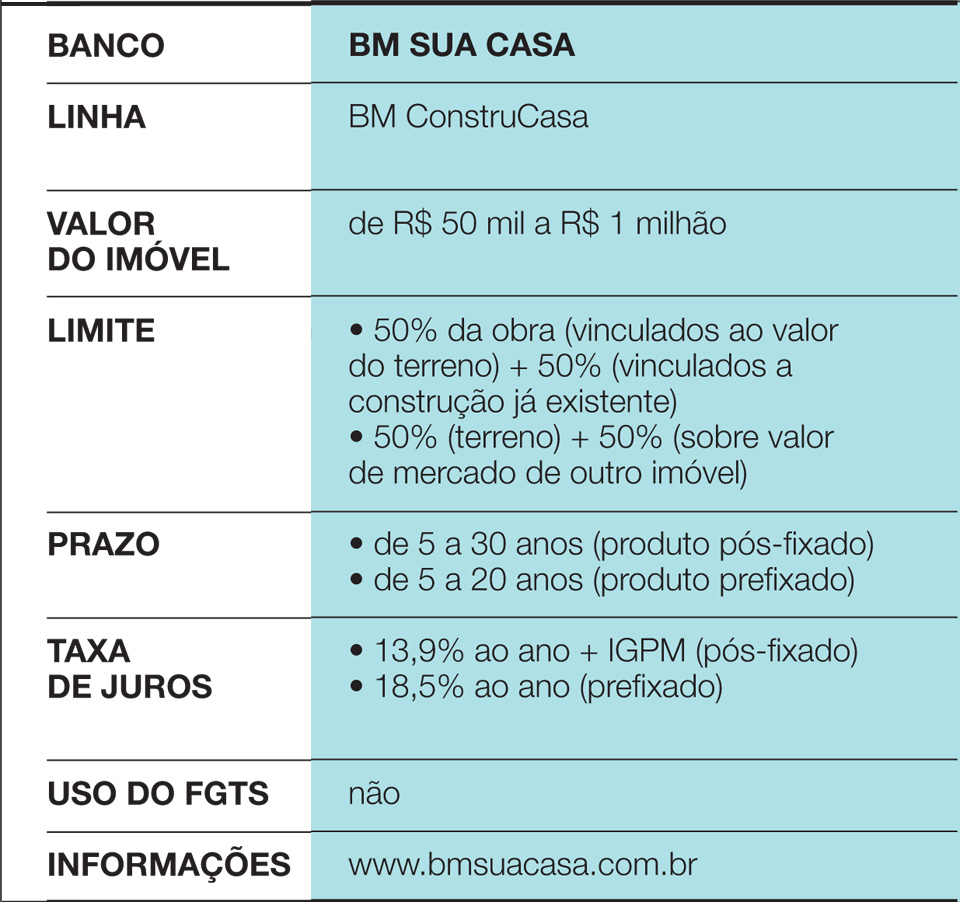

Línia BM Sua Casa

Paràmetre específic de la Caixa

Quan val la pena?

A l'hora de finançar un habitatge, és important estar segur que els ingressos de la família donaran suport als beneficis. Normalment, els bancs exigeixen que representin com a màxim el 30% dels ingressos bruts de la família. L'opció per mètodes constructius innovadors també aporta algunes peculiaritats en la planificació de les despeses:

• Com que en aquests casos l'obra sol ser curta, el propietari pot desplaçar-se ràpidament i eliminar despeses amb l'habitatge anterior. Una casa de 200 m² feta amb marc de fusta, per exemple, està llesta en tres mesos, mentre que una construcció de maçoneria convencional trigaria més d'un any.

Vegeu també: Consells de decoració per optimitzar espais reduïts• Les cases que utilitzen sistemes alternatius poden tenir menys acceptació al mercat. Encara que vulguis construir una casa per viure-hi durant molts anys, no oblidis que aquella propietat serà un actiu, a punt per ser venuda en cas de necessitat o canvi de plans. I, al Brasil, opcions de fusta, EPS (Styrofoam) iEl marc d'acer encara és més difícil de negociar que la maçoneria. "Hi ha moviments saludables a la vida, com quan una parella d'ancians ven la seva propietat per comprar-ne una altra, més petita, i quedar-se amb part dels diners. Més endavant, si la gent s'adona que ha fet la decisió equivocada a l'hora de construir, se'n penedirà”, adverteix l'educador financer Mauro Calil, de Calil & Centre d'Estudis i Formació del Patrimoni Calil.

• Pel que fa als costos de finançament, la millor opció sempre és construir amb recursos propis. Però, si això no és possible, busqueu els tipus d'interès més baixos. Com que hi ha poques opcions per a aquells que van a utilitzar mètodes innovadors, és important doblar la seva atenció.