Financiación para casas que evitan la mampostería convencional

Quienes vayan a construir una casa utilizando lo que los bancos brasileños denominan sistemas innovadores (construcción en seco, métodos industrializados) ya disponen de opciones de financiación. No existen líneas de crédito específicas, pero algunas instituciones liberan fondos para proyectos de estructuras de acero y madera a tipos de interés iguales a los de los proyectos de albañilería común. La mala noticia es que, además deestas instituciones son escasas, existen restricciones sobre el tipo de material permitido para la obra.

Sólo dos bancos

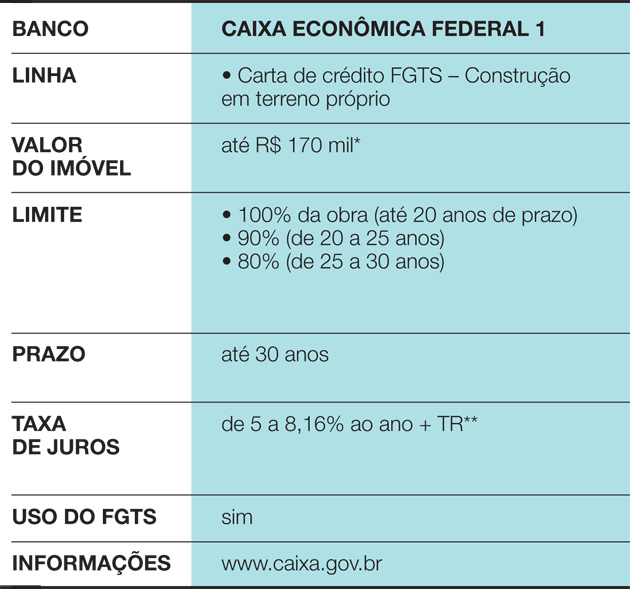

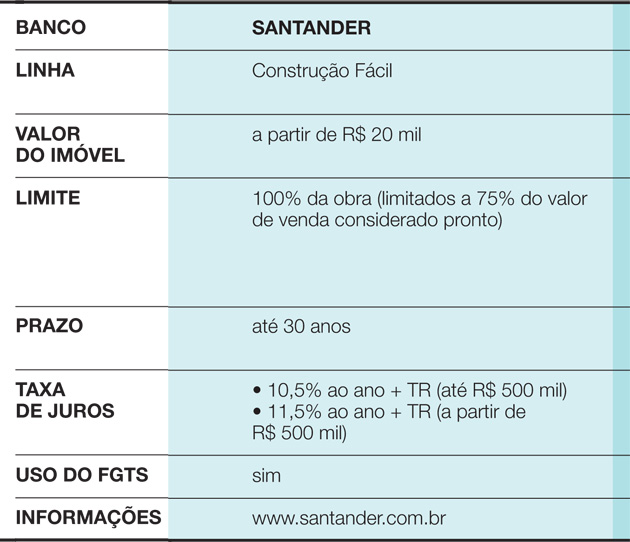

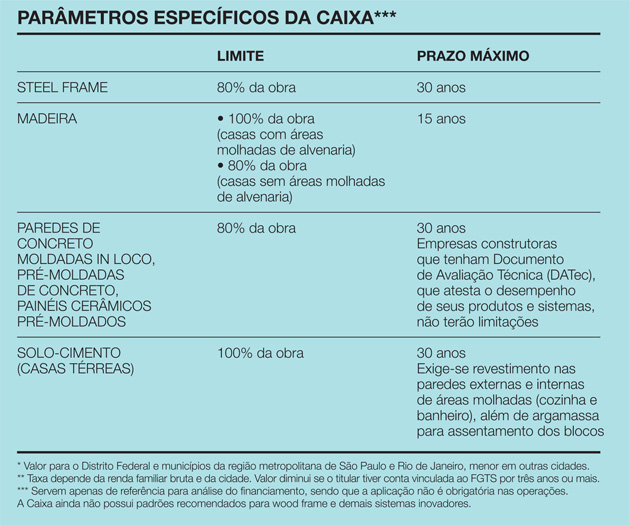

Es el caso de la Caixa Econômica Federal, que exige que se cumpla una etapa adicional para aprobar la operación: "Normalmente, la Caixa designa a un ingeniero subcontratado para que evalúe la construcción. Él evalúa el proyecto del interesado, va al lugar y monta el proceso", explica Celita Fernandes, del Departamento de Gestión Nacional, Normalización y Normas Técnicas del banco. Esto se aplica aSin embargo, cuando la casa no es de mampostería, el caso se envía también a la Gerencia de Urbanismo, donde trabajan los propios ingenieros de la Caixa, que "toman como referencia unos parámetros concretos: el resultado de un análisis de materiales, el mercado, los índices de morosidad, etc. Incluso pueden alterar el plazo de financiación", dice Celita.En el primer caso, se puede financiar hasta el 100% de la casa, siempre que las zonas húmedas (baños y cocina) sean de mampostería, mientras que las casas con estructura de acero tienen un límite del 80%.Y hay una barrera de mercado", dice Celita. Sin embargo, una vez aprobada la financiación, los tipos de interés son equivalentes a los de los contratos comunes de obra, se puede utilizar el Fondo de Garantía de Antigüedad (FGTS) y adoptar el Sistema de Amortización Constante (SAC). El dinero va saliendo poco a poco, en función de la finalización de las fases de la obra. El cliente tiene 12 meses para terminar laEl otro referente en la materia es el Santander, para lo cual el interesado debe presentar un proyecto y un cronograma de construcción. Actualmente, el banco ya cuenta con parámetros para la aprobación de financiamiento para sistemas como el de estructura de madera, aunque estos casos aún son escasos. "Necesitábamos estudiar si era factible utilizar métodos alternativos. Ahora, aceptamos todos con normalidad, sinLa financiación puede durar hasta 30 años, pero la obra tiene 15 meses para estar terminada. El dinero llega por fases, según el avance de los trabajos. "Cada tres meses la obra pasa una inspección", dice Nerian. Si no se cumple el calendario, el banco paraliza la operación.

Pregunta considerada como excepción

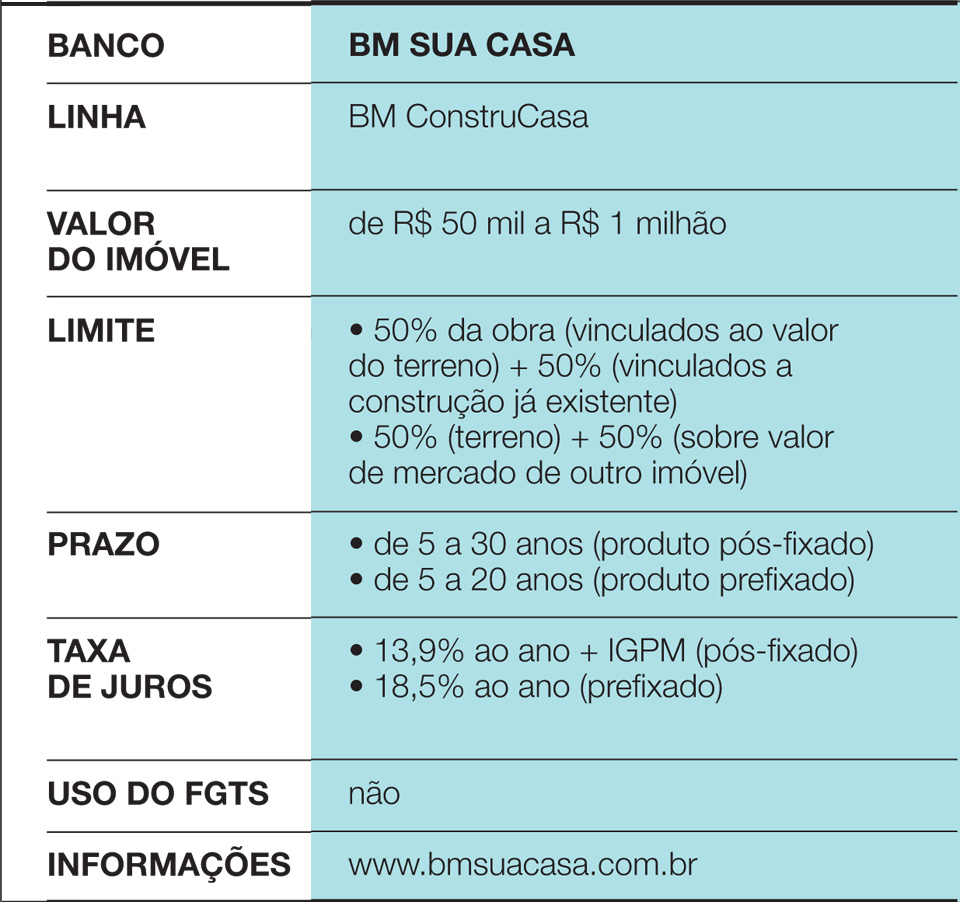

BM Sua Casa, empresa especializada en crédito inmobiliario, analiza caso por caso las propuestas que se apartan del sistema más común: "Nuestro producto estándar incluye la albañilería convencional. Todo lo que se salga de esto lo tratamos como una excepción", explica Elyseu Mardegan Júnior, director de la empresa. En la práctica, cuando surgen propuestas de esta naturaleza, BM Sua Casa comprueba, mediante ingenieros subcontratados, la posibilidad de queLa ley exige un seguro contra daños físicos a la propiedad y contra el fallecimiento del cliente, pero la aseguradora no suele cerrar un trato cuando el edificio no es de ladrillo", afirma.Las composiciones mixtas, de madera y mampostería, por ejemplo, tienen más posibilidades de ser aceptadas. A diferencia de Caixa y Santander, BM Sua Casa libera el 90% de los recursos cuando se registra la financiación en la notaría y el 10% al finalizar la obra, cuando el cliente presenta la "habite-se" (cédula de habitabilidad). Además, no hay mediciones periódicas. El terreno (u otro inmueble) sirve de garantía en caso de impago, por lo queUna vez hecho esto, cuando se aprueba una construcción innovadora, las condiciones son las mismas que para los proyectos de albañilería. "Una de las ventajas de BM Sua Casa es la rapidez. Ya hemos firmado contratos en diez días, y nuestra media ronda el mes", revela Elyseu.

Caixa Econômica Federal Línea 1

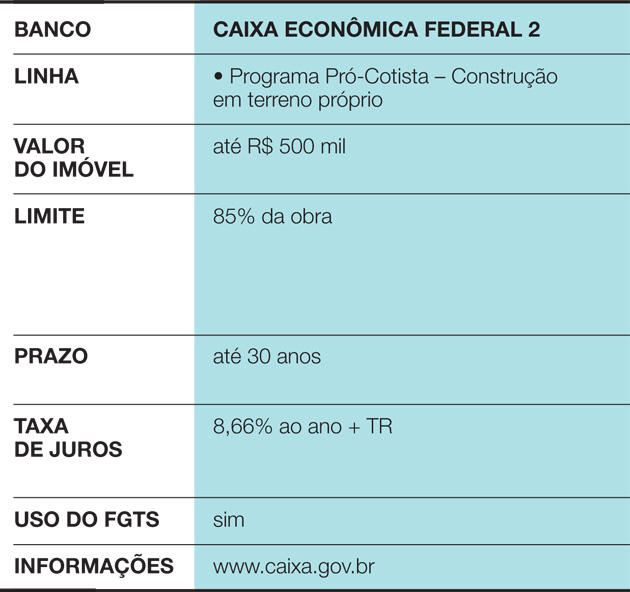

Caixa Econômica Federal Línea 2

Línea Santander

Línea BM Your House

Parámetro específico de la casilla

¿Cuándo merece la pena?

A la hora de financiar una casa, es importante asegurarse de que los ingresos de la familia serán suficientes para cubrir las cuotas. Normalmente, los bancos exigen que representen, como máximo, el 30% de los ingresos brutos de la familia. La opción por métodos innovadores en la construcción también conlleva algunas peculiaridades en la planificación de los gastos:

Ver también: Cómo decorar un dormitorio rosa (¡para adultos!)- Como en estos casos la construcción suele ser corta, el propietario puede actuar con rapidez y eliminar los gastos con la casa anterior. Una casa de 200 m² hecha con estructura de madera, por ejemplo, está lista en tres meses, mientras que una construcción convencional de mampostería tardaría más de un año.

Ver también: Haz tus propios productos capilares con cosas que tengas en la cocina- Aunque quiera construir una casa para vivir en ella durante muchos años, no olvide que ese inmueble será un activo, listo para ser vendido en caso de necesidad o cambio de planes. Y, en Brasil, las opciones de madera, EPS (espuma de poliestireno expandido) y estructura de acero siguen siendo más difíciles de negociar que los concesionarios."Hay movimientos saludables en la vida, como cuando una pareja mayor vende su vivienda para comprar otra más pequeña y quedarse con parte del dinero. En el futuro, si la persona se da cuenta de que se equivocó al construir, se arrepentirá", advierte el educador financiero Mauro Calil, de Calil & Calil Centro de Estudos e Formação de Patrimônio.

- En cuanto a los costes de financiación, la mejor opción siempre es construir con recursos propios, pero si no es posible, busca los tipos de interés más bajos. Como hay pocas opciones para los que van a utilizar métodos innovadores, es importante redoblar la atención.