An'anaviy duvarcılıkdan qochadigan uylarni moliyalashtirish

Braziliya banklari innovatsion tizimlar (quruq ish, sanoatlashtirilgan usullar) deb ataydigan narsadan foydalanib uy qurmoqchi bo'lganlar allaqachon moliyalashtirish imkoniyatlarini topadilar. Muayyan kredit liniyalari yo'q, lekin ba'zi institutlar temir karkas va yog'och ramka bilan ishlash uchun umumiy devor loyihalari uchun foiz stavkalari bo'yicha resurslarni chiqaradi. Yomon xabar shundaki, bu muassasalar kamdan-kam bo'lishidan tashqari, ish uchun ruxsat etilgan material turiga cheklovlar mavjud.

Faqat ikkita bank

Bu operatsiyani tasdiqlash uchun qo'shimcha qadamni bajarishni talab qiladigan Caixa Econômica Federal ishi. “Odatda Caixa qurilishni baholash uchun autsorsing muhandisini tayinlaydi. U manfaatdor tomonning loyihasini baholaydi, saytga boradi va jarayonni yo'lga qo'yadi”, deb tushuntiradi bankning Milliy menejment, standartlashtirish va texnik standartlar bo'limidan Selita Fernandes. Bu barcha turdagi ishlarga tegishli. Biroq, loyihalashtirilgan uy toshdan yasalgan bo'lmasa, ish ham Caixa muhandislari ishlaydigan shaharsozlik boshqarmasiga yuboriladi. "Ular ma'lumotnoma sifatida ma'lum parametrlardan foydalanadilar - materiallarni tahlil qilish natijalari, bozor, standart stavkalar va boshqalar. Bu bilan ular hatto moliyalashtirish muddatini ham o'zgartirishi mumkin”, - deydi Selita. Ushbu Caixa parametrlariga ko'ra, yog'och konstruktsiyalar, eng ko'p, 15 tomonidan moliyalashtiriladiyillar, po'latdan yasalgan ramkalar esa 30 yilga etadi. Birinchi holda, ho'l joylar (hammom va oshxona) toshlardan foydalansa, uyning 100% gacha moliyalashtirilishi mumkin. Chelik ramka uylari 80% chegarasiga ega. “Buning sababi, agar bank to'lanmaganligi sababli uyni qaytarib olmoqchi bo'lsa, kimdir uni qaytarib olishni xohlashi kerak. Va bozor to'sig'i bor ", deydi Selita. Biroq, moliyalashtirish tasdiqlangandan so'ng, foiz stavkalari umumiy ishlar uchun olinadigan stavkalarga teng bo'ladi, siz ishdan bo'shatish to'lovi jamg'armasidan (FGTS) foydalanishingiz va doimiy amortizatsiya tizimini (SAC) qabul qilishingiz mumkin. Ishning bosqichlari tugagach, pul asta-sekin chiqadi. Qurilishni yakunlash uchun mijozga 12 oy beriladi. Mavzu bo'yicha boshqa ma'lumotnoma Santander bo'lib, manfaatdor tomon loyiha va ish jadvalini taqdim etishi kerak. Hozirgi vaqtda bankda yog'och ramka kabi tizimlar uchun moliyalashtirishni tasdiqlash parametrlari mavjud, garchi bunday holatlar hali ham kam uchraydi. “Biz muqobil usullardan foydalanish mumkinligini o'rganishimiz kerak edi. Endi biz hammani odatdagidek, hech qanday cheklovlarsiz va imtiyozlarsiz qabul qilamiz”, - deydi Nerian Gussoni, Santanderdagi ko'chmas mulk biznesi boshlig'i. Moliyalashtirish 30 yilgacha davom etishi mumkin, ammo ishni tugatish uchun 15 oy bor. Ish davom etar ekan, pul bosqichma-bosqich keladi. “Har uch oyda bir ish davom etaditekshirish”, - deydi Nerian. Agar jadval bajarilmasa, bank operatsiyani to'xtatadi.

Istisno sifatida ko'rib chiqilgan savol

Ko'chmas mulk kreditiga ixtisoslashgan BM Sua Casa takliflarni tahlil qiladi. eng keng tarqalgan tizimdan chetga chiqadi. "Bizning tayyor mahsulotimiz an'anaviy duvarcılıkni nazarda tutadi. Biz bundan kelib chiqadigan narsalarni istisno deb hisoblaymiz”, deb tushuntiradi kompaniya direktori Elyseu Mardegan Junior. Amalda, bu kabi takliflar paydo bo'lganda, BM Sua Casa autsorsing qilingan muhandislar orqali bitimni yopish imkoniyatini tekshiradi. Ijrochining fikriga ko'ra, eng katta qiyinchilik sug'urtachilar bilan munosabatlarda. “Qonun mulkning jismoniy shikastlanishidan va mijozning o'limidan sug'urta qilishni majbur qiladi. Ammo sug'urtalovchi odatda ish tosh bo'lmaganda shartnomani yopmaydi”, - deydi u. Yog'och uylar bilan bog'liq rezervasyonlar ham mavjud, chunki material moliyalashtirishning to'liq muddatidan oldin yomonlashishi mumkin - aralash kompozitsiyalar, yog'och va toshlar, masalan, qabul qilish imkoniyati ko'proq. Caixa va Santanderdan farqli o'laroq, BM Sua Casa mablag'ning 90 foizini moliyalashtirishni notariusda ro'yxatdan o'tkazgandan so'ng va 10 foizini ish tugagandan so'ng, mijoz turar joy sertifikatini taqdim etgandan so'ng chiqaradi. Bundan tashqari, davriy o'lchovlar mavjud emas. Er (yoki boshqa mol-mulk) sukut bo'yicha, shuningdek, allaqachon qurilgan narsada garov sifatida xizmat qiladi. Bu amalga oshiriladi bir marta, qachon bir qurilishinnovatsiyalar tasdiqlangan, sharoitlar duvarcılık loyihalari bilan bir xil. “BM Sua Casa’ning afzalliklaridan biri bu tezlik. Biz allaqachon o'n kun ichida shartnomalar imzoladik va bizning o'rtacha bir oy atrofida," Elyseu ochib beradi.

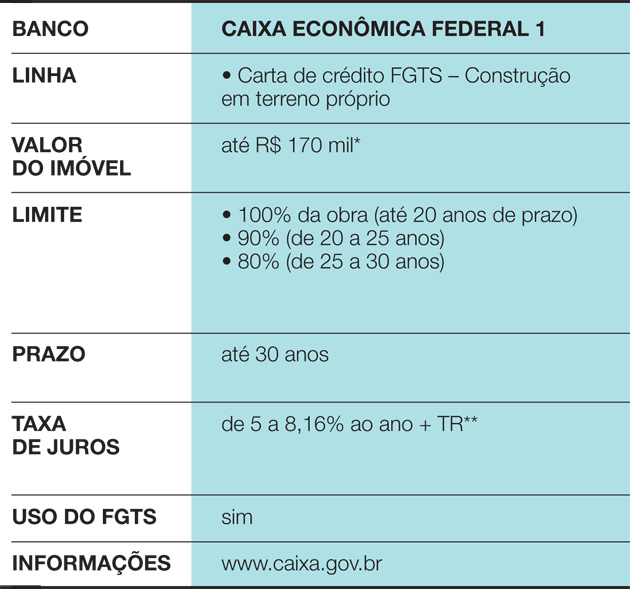

Shuningdek qarang: Tibet meditatsiyasini qanday mashq qilish kerakCaixa Econômica Federal liniyasi 1

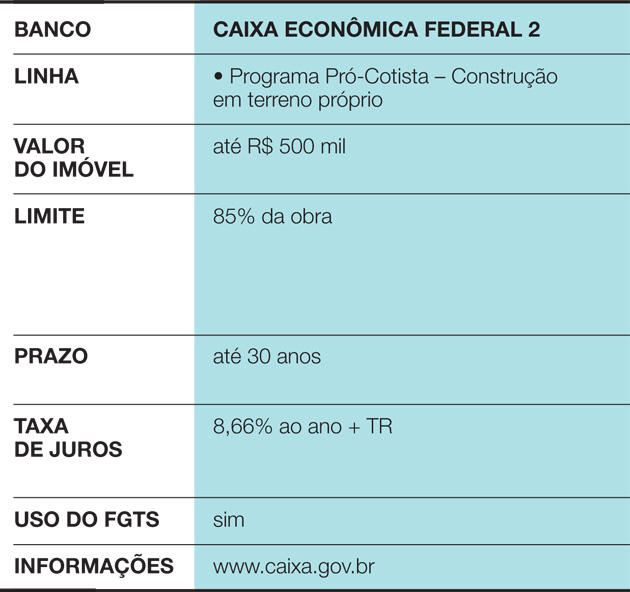

Caixa Econômica Federal liniyasi 2

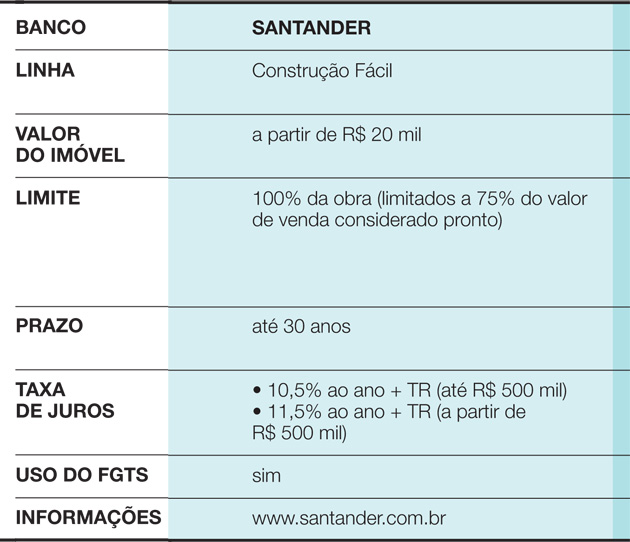

Santander liniyasi

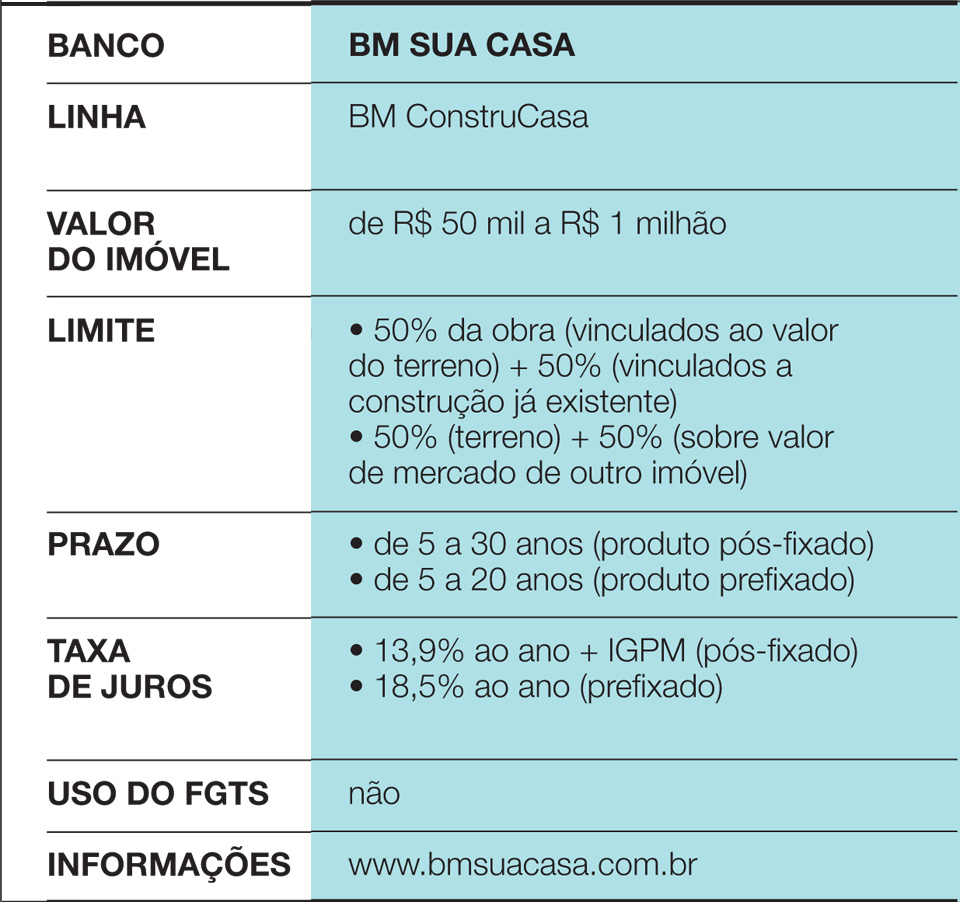

BM Sua Casa liniyasi

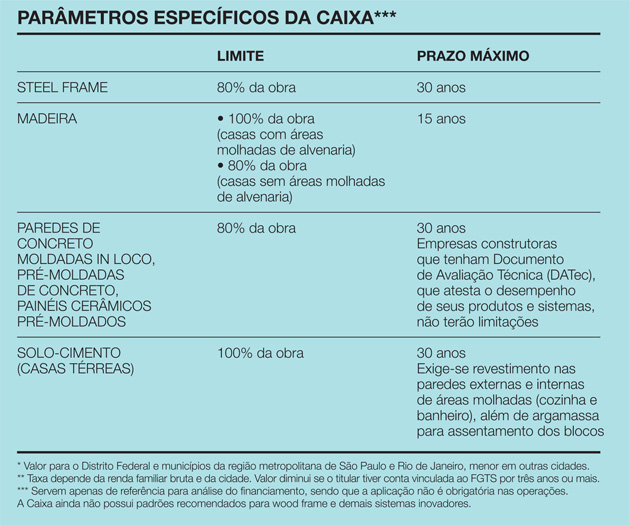

Caixa-ning o'ziga xos parametri

Qachon bunga arziydi?

Uyni moliyalashda muhim ahamiyatga ega. oilaning daromadi imtiyozlarni qo'llab-quvvatlashiga ishonch hosil qiling. Odatda, banklar oila yalpi daromadining maksimal 30 foizini tashkil etishini talab qiladi. Qurilishning innovatsion usullari varianti, shuningdek, xarajatlarni rejalashtirishda ba'zi o'ziga xosliklarni keltirib chiqaradi:

• Bunday hollarda ish odatda qisqa bo'lgani uchun egasi tezda harakat qilishi va oldingi uy bilan xarajatlarni bartaraf qilishi mumkin. Masalan, yog'ochdan yasalgan 200 m² uy uch oyda tayyor bo'ladi, an'anaviy toshli qurilish esa bir yildan ko'proq vaqtni oladi.

• Muqobil tizimlardan foydalanadigan uylar bozorda kamroq qabul qilinishi mumkin. Ko'p yillar davomida yashash uchun uy qurmoqchi bo'lsangiz ham, bu mulk zarurat tug'ilganda yoki rejalar o'zgarganda sotishga tayyor bo'lgan aktiv bo'lishini unutmang. Va, Braziliyada, yog'och variantlari, EPS (Styrofoam) vapo'lat ramka hali ham duvarcılıkdan ko'ra muzokara qilish qiyinroq. “Hayotda sog'lom harakatlar bo'ladi, masalan, keksa er-xotin boshqa, kichikroq mol sotib olish va pulning bir qismini saqlab qolish uchun o'z mol-mulkini sotishi kabi. Oldinda, agar odamlar qurishda noto'g'ri tanlov qilganini anglab olsalar, pushaymon bo'lishadi ", deb ogohlantiradi moliyaviy o'qituvchi Mauro Kalil, Calil & amp; Calil Heritage Study and Formation Center.

• Moliyaviy xarajatlarga kelsak, eng yaxshi variant har doim o'z mablag'lari bilan qurishdir. Ammo, agar buning iloji bo'lmasa, eng past foiz stavkalarini qidiring. Innovatsion usullardan foydalanmoqchi bo'lganlar uchun variantlar kam bo'lgani uchun, ularning e'tiborini ikki barobarga oshirish muhimdir.

Shuningdek qarang: Tabiiy materiallar va plyaj uslubi bu 500 m² uyni tavsiflaydi