Ufadhili wa nyumba zinazokimbia uashi wa kawaida

Wale ambao watajenga nyumba kwa kutumia kile ambacho benki za Brazil huita mifumo bunifu (kazi kavu, mbinu za kiviwanda) tayari wanapata chaguo za ufadhili. Hakuna njia maalum za mkopo, lakini taasisi zingine hutoa rasilimali kwa kazi zilizo na fremu ya chuma na sura ya mbao kwa viwango vya riba sawa na vile vya miradi ya kawaida ya uashi. Habari mbaya ni kwamba, pamoja na taasisi hizi kuwa adimu, kuna vikwazo vya aina ya nyenzo zinazoruhusiwa kwa kazi hiyo.

Benki mbili tu

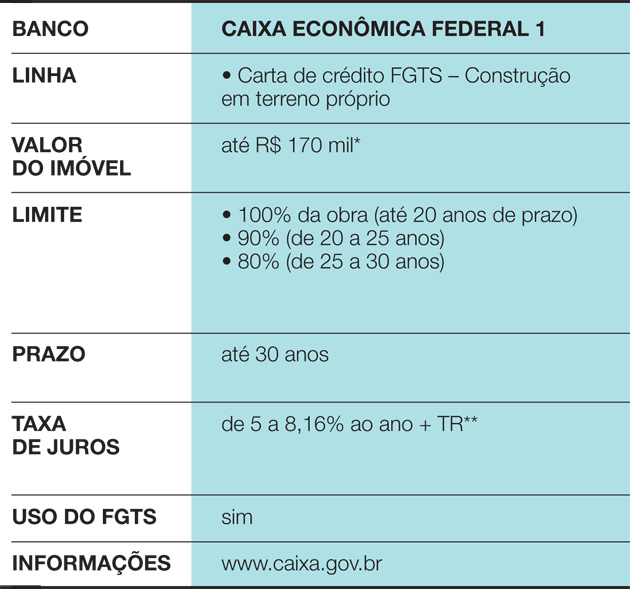

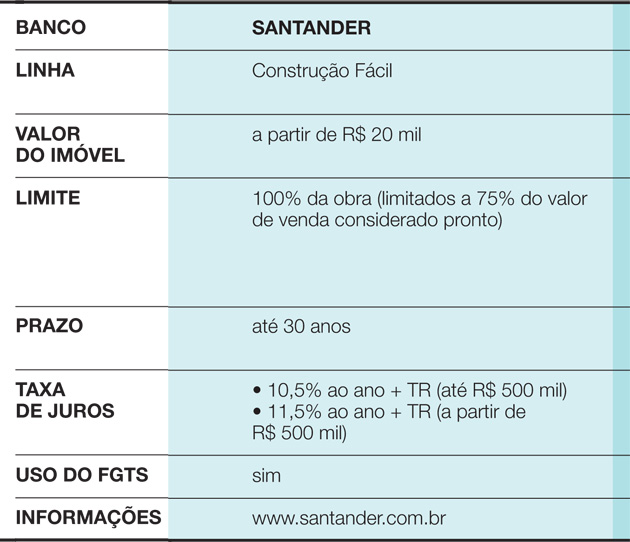

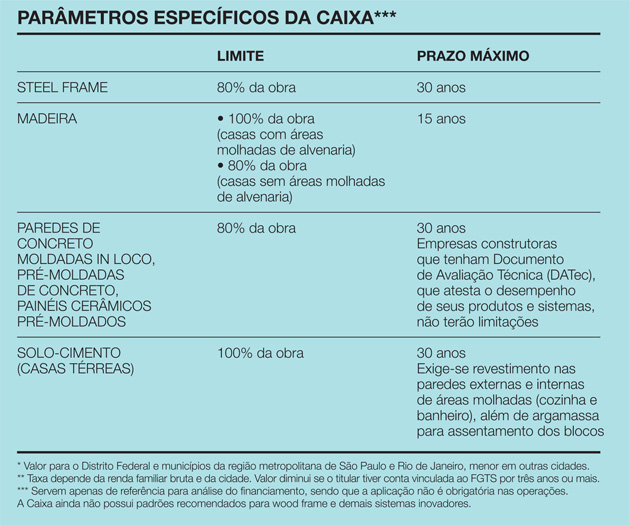

Hii ni kesi ya Caixa Econômica Federal, ambayo inahitaji utimilifu wa hatua ya ziada ili kuidhinisha operesheni. "Kwa kawaida, Caixa huteua mhandisi kutoka nje kutathmini ujenzi. Anatathmini mradi wa wahusika, huenda kwenye tovuti na kuanzisha mchakato huo”, anaeleza Celita Fernandes, kutoka Usimamizi wa Kitaifa, Uwekaji Viwango na Viwango vya Kiufundi vya benki hiyo. Hii huenda kwa kazi za kila aina. Hata hivyo, wakati nyumba iliyopangwa haijafanywa kwa uashi, kesi hiyo pia inatumwa kwa Usimamizi wa Maendeleo ya Mjini, ambapo wahandisi kutoka Caixa yenyewe hufanya kazi. "Wanatumia vigezo maalum kama rejeleo - matokeo ya uchambuzi wa vifaa, soko, viwango vya msingi, nk. Kwa hilo, wanaweza hata kubadilisha muda wa ufadhili,” anasema Celita. Kulingana na vigezo hivi vya Caixa, ujenzi wa mbao unafadhiliwa, zaidi, na 15miaka, wakati zile za sura ya chuma hufikia miaka 30. Katika kesi ya kwanza, hadi 100% ya nyumba inaweza kufadhiliwa, mradi tu maeneo ya mvua (bafu na jikoni) hutumia uashi. Nyumba za sura ya chuma zina kikomo cha 80%. “Hiyo ni kwa sababu, ikiwa benki inataka kutwaa nyumba kutokana na kutolipa, mtu anahitaji kutaka kuinunua tena. Na kuna kikwazo cha soko”, anasema Celita. Mara ufadhili unapoidhinishwa, hata hivyo, viwango vya riba ni sawa na vile vinavyotozwa kwa kazi za kawaida, unaweza kutumia Hazina ya Malipo ya Malipo ya Kulipwa (FGTS) na kupitisha Mfumo wa Ulipaji Madeni wa Kila Mara (SAC). Pesa hutoka kidogo kidogo, kadri hatua za kazi zinavyokamilika. Mteja ana miezi 12 kukamilisha ujenzi. Rejea nyingine juu ya somo ni Santander, ambayo mhusika lazima awasilishe mradi na ratiba ya kazi. Hivi sasa, benki tayari ina vigezo vya kuidhinisha ufadhili wa mifumo kama vile fremu ya mbao, ingawa kesi kama hizo bado ni nadra. "Tulihitaji kujifunza ikiwa inawezekana kutumia mbinu mbadala. Sasa, tunakubali kila mtu kwa kawaida, bila vikwazo au upendeleo”, anasema Nerian Gussoni, msimamizi wa Biashara ya Majengo huko Santander. Ufadhili unaweza kuchukua hadi miaka 30, lakini kazi ina miezi 15 kumaliza. Pesa hufika kwa hatua, kazi ikiendelea. “Kila baada ya miezi mitatu kazi hupitiaukaguzi”, anasema Nerian. Iwapo ratiba haijatimizwa, benki itasimamisha shughuli.

Swali linalozingatiwa kuwa hali ya kipekee

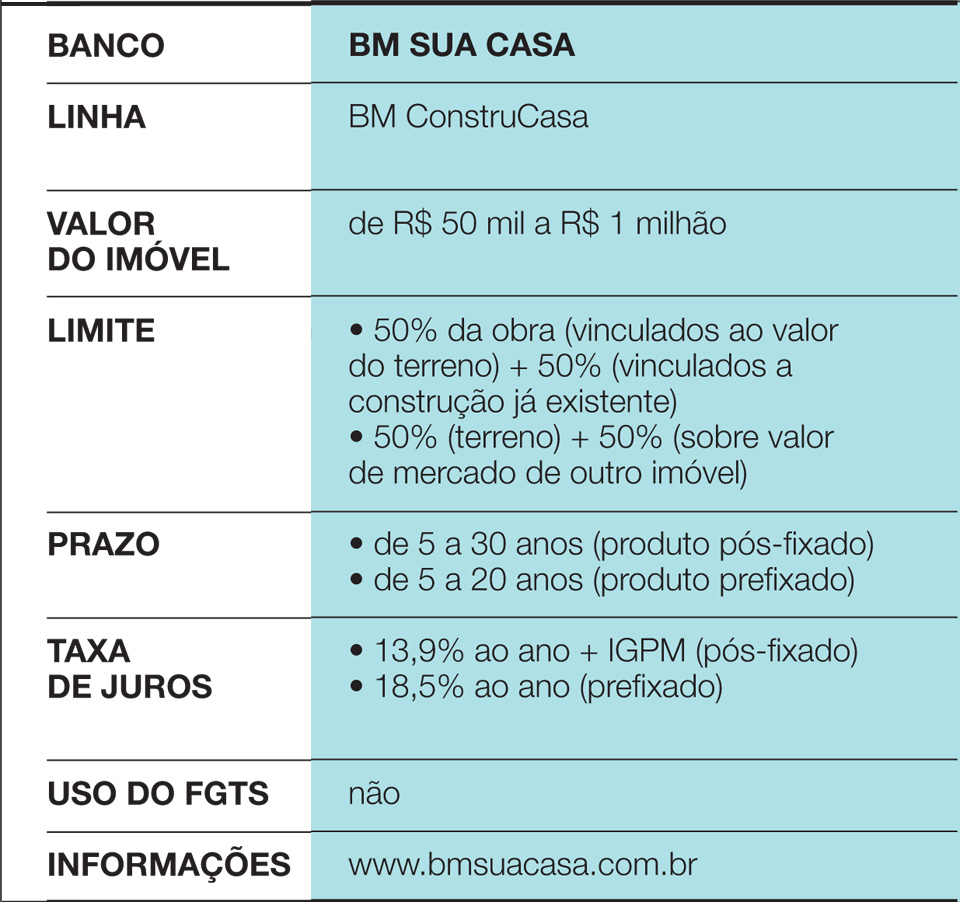

BM Sua Casa, mtaalamu wa mikopo ya mali isiyohamishika, huchanganua mapendekezo hayo. ambayo inajitenga na mfumo wa kawaida. "Bidhaa yetu ya nje ya rafu inazingatia uashi wa kawaida. Tunachukulia kile kinachotoka katika hili kama ubaguzi”, anaelezea Elyseu Mardegan Júnior, mkurugenzi wa kampuni hiyo. Kiutendaji, mapendekezo kama haya yanapotokea, BM Sua Casa huthibitisha, kupitia wahandisi wa nje, uwezekano wa kufunga mpango huo. Kulingana na mtendaji, ugumu mkubwa ni katika uhusiano na bima. "Sheria inalazimisha kuchukua bima dhidi ya uharibifu wa kimwili wa mali na dhidi ya kifo cha mteja. Lakini mwenye bima huwa hafungi dili wakati kazi si uashi,” anasema. Pia kuna kutoridhishwa kuhusu nyumba za mbao, kwa sababu nyenzo zinaweza kuharibika kabla ya muda kamili wa ufadhili - nyimbo zilizochanganywa, mbao na uashi, kwa mfano, zina nafasi kubwa ya kukubalika. Tofauti na Caixa na Santander, BM Sua Casa hutoa 90% ya fedha baada ya kusajili ufadhili kwa mthibitishaji na 10% baada ya kukamilisha kazi, mteja anapowasilisha cheti cha umiliki. Pia, hakuna vipimo vya mara kwa mara. Ardhi (au mali nyingine) hutumika kama dhamana katika kesi ya default, pamoja na kile ambacho tayari kimejengwa. Mara hii ni kosa, wakati ujenziuvumbuzi umeidhinishwa, hali ni sawa na kwa miradi ya uashi. "Moja ya faida za BM Sua Casa ni kasi. Tayari tumetia saini mikataba ndani ya siku kumi, na wastani wetu ni karibu mwezi mmoja”, anafichua Elyseu.

Caixa Econômica Federal line 1

Angalia pia: Usanifu endelevu hupunguza athari za mazingira na huleta ustawi

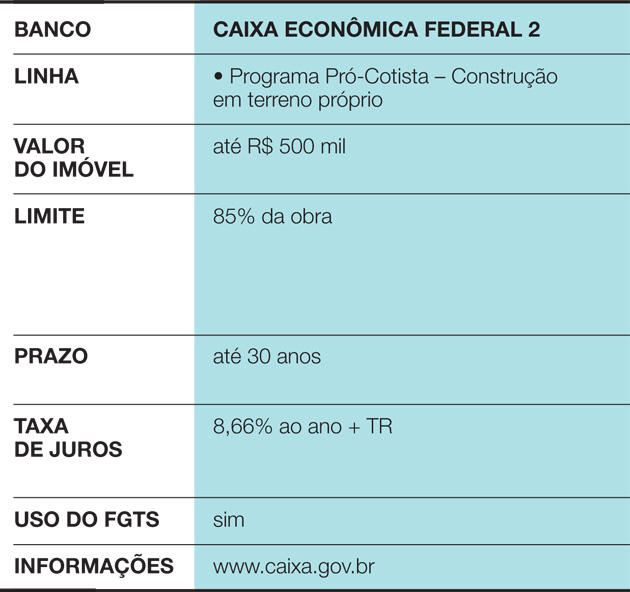

Caixa Econômica Federal Line 2

Santander Line

BM Sua Casa Line

Kigezo mahsusi cha Caixa

Inafaa lini?

Wakati wa kufadhili nyumba, ni muhimu kuwa nayo? hakika kwamba mapato ya familia yatasaidia manufaa. Kwa kawaida, benki zinahitaji kuwakilisha kiwango cha juu cha 30% ya mapato ya jumla ya familia. Chaguo la mbinu bunifu za ujenzi pia huleta baadhi ya vipengele vya kipekee katika upangaji wa gharama:

• Kama katika hali hizi kazi huwa fupi, mmiliki anaweza kusonga haraka na kuondoa gharama na nyumba iliyotangulia. Nyumba ya mraba 200 iliyotengenezwa kwa fremu ya mbao, kwa mfano, iko tayari baada ya miezi mitatu, wakati ujenzi wa kawaida wa uashi utachukua zaidi ya mwaka mmoja.

• Nyumba zinazotumia mifumo mbadala zinaweza kuwa na kibali kidogo sokoni. Hata kama unataka kujenga nyumba ya kuishi kwa miaka mingi, usisahau kwamba mali hiyo itakuwa mali, tayari kuuzwa ikiwa kuna haja au mabadiliko ya mipango. Na, huko Brazil, chaguzi za mbao, EPS (Styrofoam) nasura ya chuma bado ni ngumu zaidi kujadili kuliko uashi. "Kuna hatua nzuri maishani, kama vile wenzi wazee wanapouza mali zao ili kununua nyingine, ndogo zaidi, na kuweka sehemu ya pesa. Mbele, ikiwa watu watatambua walifanya chaguo baya wakati wa kujenga, watajuta”, anaonya mwalimu wa fedha Mauro Calil, kutoka Calil & Kituo cha Mafunzo na Uundaji cha Calil Heritage.

• Kuhusu gharama za ufadhili, chaguo bora kila wakati ni kujenga na rasilimali zako. Lakini, ikiwa hilo haliwezekani, tafuta viwango vya chini vya riba. Kwa vile kuna chaguo chache kwa wale ambao watatumia mbinu bunifu, ni muhimu kuongeza umakini wao maradufu.

Angalia pia: Glued au kubofya sakafu ya vinyl: ni tofauti gani?