வழக்கமான கொத்து வேலைகளில் இருந்து வெளியேறும் வீடுகளுக்கு நிதியளித்தல்

பிரேசிலிய வங்கிகள் புதுமையான அமைப்புகள் (உலர் வேலை, தொழில்மயமாக்கப்பட்ட முறைகள்) என்று அழைப்பதைப் பயன்படுத்தி ஒரு வீட்டைக் கட்டப் போகிறவர்கள் ஏற்கனவே நிதி விருப்பங்களைக் கண்டறிந்துள்ளனர். குறிப்பிட்ட கடன் வரிகள் எதுவும் இல்லை, ஆனால் சில நிறுவனங்கள் பொதுவான கொத்து திட்டங்களுக்கு சமமான வட்டி விகிதத்தில் எஃகு சட்டகம் மற்றும் மரச்சட்டத்துடன் கூடிய வேலைகளுக்கான ஆதாரங்களை வெளியிடுகின்றன. மோசமான செய்தி என்னவென்றால், இந்த நிறுவனங்கள் அரிதானவை தவிர, வேலைக்கு அனுமதிக்கப்படும் பொருள் வகைகளில் கட்டுப்பாடுகள் உள்ளன.

இரண்டு வங்கிகள்

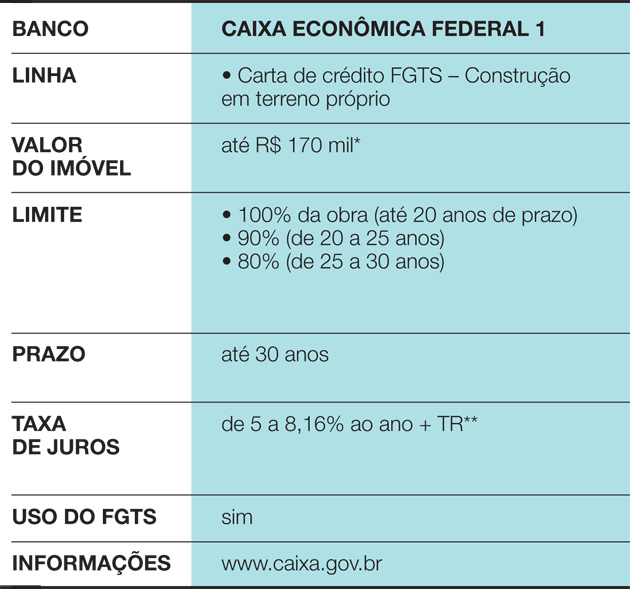

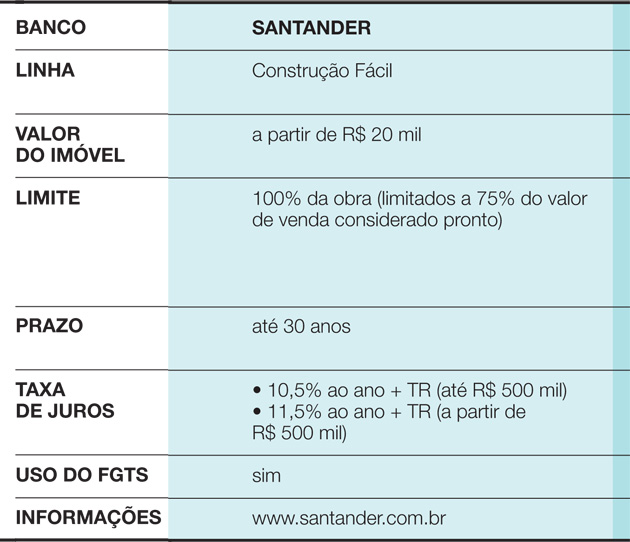

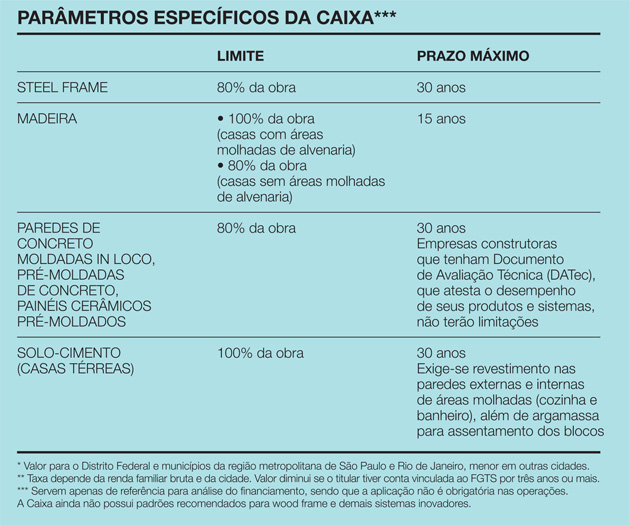

இது Caixa Econômica Federal இன் வழக்கு, செயல்பாட்டிற்கு ஒப்புதல் அளிக்க கூடுதல் படியை நிறைவேற்ற வேண்டும். “பொதுவாக, Caixa கட்டுமானத்தை மதிப்பிடுவதற்கு ஒரு அவுட்சோர்ஸ் பொறியாளரை நியமிக்கிறது. அவர் ஆர்வமுள்ள தரப்பினரின் திட்டத்தை மதிப்பீடு செய்து, தளத்திற்குச் சென்று செயல்முறையை அமைக்கிறார்”, வங்கியின் தேசிய மேலாண்மை, தரநிலைப்படுத்தல் மற்றும் தொழில்நுட்ப தரநிலைகளில் இருந்து செலிடா பெர்னாண்டஸ் விளக்குகிறார். இது எல்லா வகையான படைப்புகளுக்கும் பொருந்தும். இருப்பினும், திட்டமிடப்பட்ட வீடு கொத்து கட்டப்படாத நிலையில், வழக்கு நகர்ப்புற மேம்பாட்டு நிர்வாகத்திற்கும் அனுப்பப்படுகிறது, அங்கு கெய்க்சாவைச் சேர்ந்த பொறியாளர்கள் வேலை செய்கிறார்கள். "அவர்கள் குறிப்பிட்ட அளவுருக்களை ஒரு குறிப்பாகப் பயன்படுத்துகிறார்கள் - பொருட்கள், சந்தை, இயல்புநிலை விகிதங்கள் போன்றவற்றின் பகுப்பாய்வு விளைவாக. அதன் மூலம், அவர்கள் நிதியுதவியின் காலத்தை கூட மாற்ற முடியும்," என்கிறார் செலிடா. இந்த Caixa அளவுருக்கள் படி, மர கட்டுமானங்கள் அதிகபட்சம், 15 மூலம் நிதியளிக்கப்படுகின்றனஆண்டுகள், எஃகு சட்டகம் 30 ஆண்டுகள் அடையும் போது. முதல் வழக்கில், ஈரமான பகுதிகளில் (குளியலறை மற்றும் சமையலறை) கொத்து பயன்படுத்தப்படும் வரை, வீட்டின் 100% வரை நிதியளிக்க முடியும். எஃகு சட்ட வீடுகளுக்கு 80% வரம்பு உள்ளது. "ஏனெனில், பணம் செலுத்தாததால் வங்கி வீட்டை திரும்பப் பெற விரும்பினால், யாராவது அதை திரும்ப வாங்க வேண்டும். மேலும் சந்தை தடையும் உள்ளது” என்கிறார் செலிடா. இருப்பினும், நிதியளிப்பு அங்கீகரிக்கப்பட்டதும், வட்டி விகிதங்கள் பொதுவான வேலைகளுக்கு வசூலிக்கப்படும் வட்டி விகிதங்களுக்குச் சமமாக இருக்கும், நீங்கள் பிரித்தெடுக்கும் இழப்பீட்டு நிதியைப் (FGTS) பயன்படுத்தலாம் மற்றும் நிலையான கடன்தொகை முறையை (SAC) பின்பற்றலாம். பணிகள் முடிவடைந்த நிலையில், பணம் கொஞ்சம் கொஞ்சமாக வெளிவருகிறது. வாடிக்கையாளர் கட்டுமானத்தை முடிக்க 12 மாதங்கள் உள்ளன. இந்த தலைப்பில் மற்ற குறிப்பு சாண்டாண்டர் ஆகும், இதில் ஆர்வமுள்ள தரப்பினர் ஒரு திட்டத்தையும் வேலைகளின் அட்டவணையையும் வழங்க வேண்டும். தற்போது, வங்கி ஏற்கனவே மரச்சட்டம் போன்ற அமைப்புகளுக்கு நிதியளிப்பதற்கான அளவுருக்களைக் கொண்டுள்ளது, இருப்பினும் இதுபோன்ற வழக்குகள் இன்னும் அரிதானவை. "மாற்று முறைகளைப் பயன்படுத்துவது சாத்தியமா என்பதை நாங்கள் ஆய்வு செய்ய வேண்டும். இப்போது, நாங்கள் எல்லோரையும் சாதாரணமாக, கட்டுப்பாடுகள் அல்லது உதவிகள் இல்லாமல் ஏற்றுக்கொள்கிறோம்,” என்கிறார் சாண்டாண்டரின் ரியல் எஸ்டேட் வணிகத்தின் மேற்பார்வையாளர் நெரியன் குஸ்சோனி. நிதியுதவி 30 ஆண்டுகள் வரை ஆகலாம், ஆனால் வேலையை முடிக்க 15 மாதங்கள் ஆகும். வேலை முன்னேறும்போது, பணம் கட்டம் கட்டமாக வந்து சேரும். “ஒவ்வொரு மூன்று மாதங்களுக்கும் வேலை நடக்கிறதுஆய்வு”, என்கிறார் நெரியன். அட்டவணை பூர்த்தி செய்யப்படாவிட்டால், வங்கி செயல்பாட்டை நிறுத்துகிறது.

மேலும் பார்க்கவும்: மார்ஸ்கட்: உலகின் முதல் பயோனிக் ரோபோ பூனையை சந்திக்கவும்!விதிவிலக்காகக் கருதப்படும் ஒரு கேள்வி

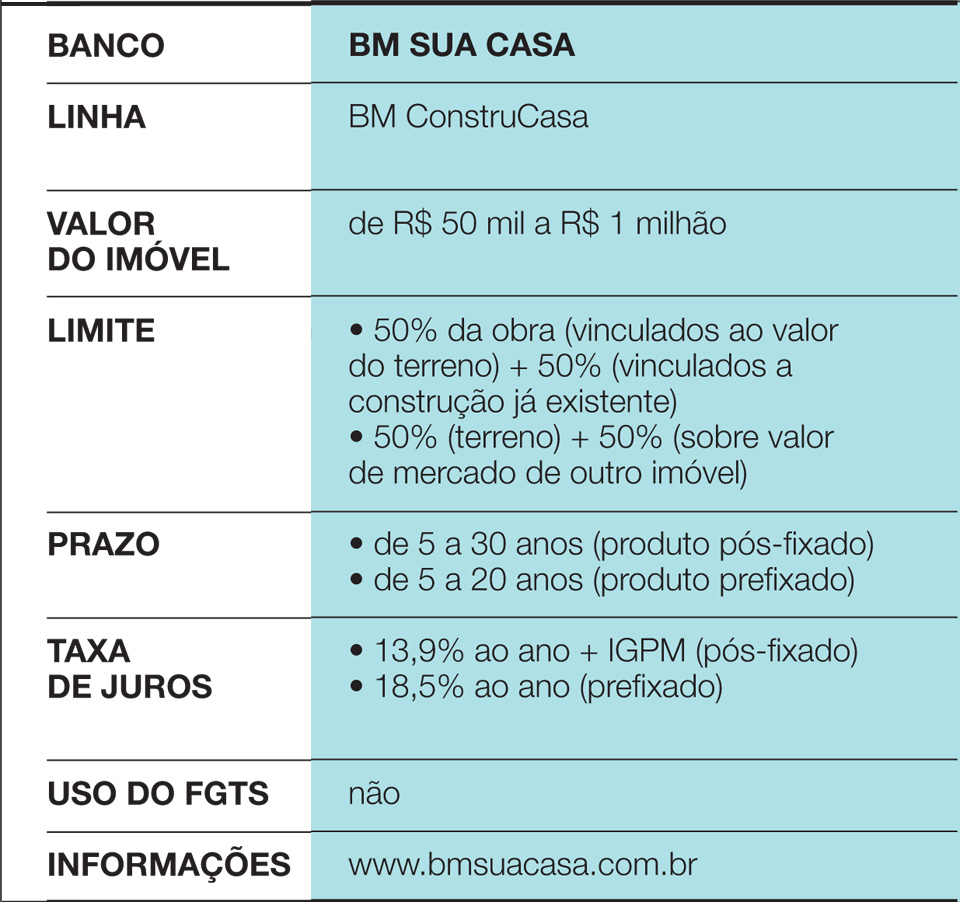

ரியல் எஸ்டேட் கிரெடிட்டில் நிபுணத்துவம் பெற்ற BM Sua Casa, முன்மொழிவுகளை பகுப்பாய்வு செய்கிறது மிகவும் பொதுவான அமைப்பிலிருந்து விலகும். "எங்கள் ஆஃப்-தி-ஷெல்ஃப் தயாரிப்பு வழக்கமான கொத்து வேலைகளைப் பற்றி சிந்திக்கிறது. இதிலிருந்து வெளிவருவதை நாங்கள் விதிவிலக்காகக் கருதுகிறோம்” என்று நிறுவனத்தின் இயக்குனர் எலிஸ்யூ மார்டேகன் ஜூனியர் விளக்குகிறார். நடைமுறையில், இது போன்ற முன்மொழிவுகள் எழும் போது, BM Sua Casa, அவுட்சோர்ஸ் செய்யப்பட்ட பொறியாளர்கள் மூலம், ஒப்பந்தத்தை முடிப்பதற்கான சாத்தியத்தை சரிபார்க்கிறது. நிர்வாகியின் கூற்றுப்படி, காப்பீட்டாளர்களுடனான உறவில் மிகப்பெரிய சிரமம் உள்ளது. "சொத்துக்கு உடல் சேதத்திற்கு எதிராகவும் வாடிக்கையாளரின் மரணத்திற்கு எதிராகவும் காப்பீடு எடுக்க சட்டம் கடமைப்பட்டுள்ளது. ஆனால் வேலை கொத்து இல்லாதபோது காப்பீட்டாளர் வழக்கமாக ஒரு ஒப்பந்தத்தை முடிக்கமாட்டார்", என்று அவர் கூறுகிறார். மர வீடுகள் தொடர்பான இட ஒதுக்கீடுகளும் உள்ளன, ஏனென்றால் நிதியுதவியின் முழு காலத்திற்கு முன்பே பொருள் மோசமடையக்கூடும் - கலப்பு கலவைகள், மரம் மற்றும் கொத்து, எடுத்துக்காட்டாக, ஏற்றுக்கொள்ள அதிக வாய்ப்பு உள்ளது. Caixa மற்றும் Santander போலல்லாமல், BM Sua Casa 90% நிதியை நோட்டரியிடம் நிதியுதவி பதிவு செய்தவுடன் வெளியிடுகிறது மற்றும் 10% வேலை முடிந்ததும், வாடிக்கையாளர் ஆக்கிரமிப்பு சான்றிதழை அளிக்கும் போது. மேலும், குறிப்பிட்ட கால அளவீடுகள் இல்லை. நிலம் (அல்லது பிற சொத்து) இயல்புநிலையில் பிணையமாக செயல்படுகிறது, அத்துடன் ஏற்கனவே கட்டப்பட்டது. இது முடிந்ததும், ஒரு கட்டுமானம் போதுபுதுமை அங்கீகரிக்கப்பட்டது, கொத்து திட்டங்களுக்கு நிபந்தனைகள் ஒரே மாதிரியானவை. “பிஎம் சுவா காசாவின் நன்மைகளில் ஒன்று வேகம். நாங்கள் ஏற்கனவே பத்து நாட்களில் ஒப்பந்தங்களில் கையொப்பமிட்டுவிட்டோம், எங்கள் சராசரி ஒரு மாதமாகும்", எலிஸ்யூ வெளிப்படுத்துகிறது.

Caixa Econômica Federal line 1

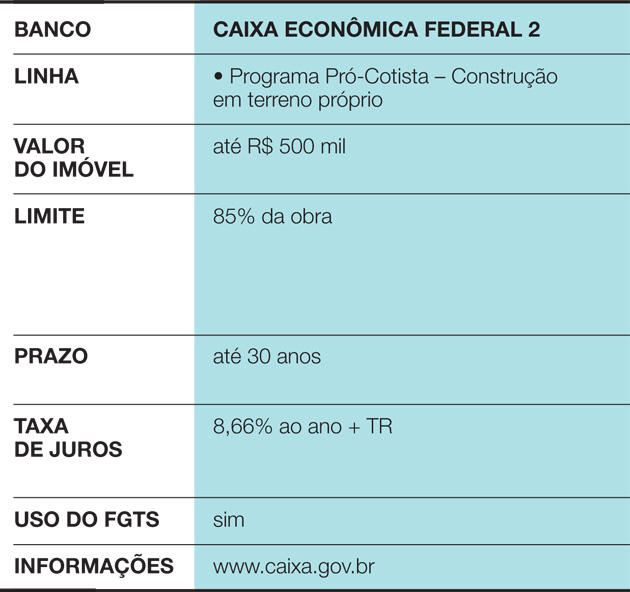

Caixa Econômica Federal Line 2

மேலும் பார்க்கவும்: 10 மூச்சடைக்கக்கூடிய பழமையான உட்புறங்கள்

Santander Line

BM Sua Casa Line

Caixa இன் குறிப்பிட்ட அளவுரு

அது எப்போது மதிப்புக்குரியது?

ஒரு வீட்டிற்கு நிதியளிக்கும் போது, அது முக்கியமானது குடும்பத்தின் வருமானம் நன்மைகளை ஆதரிக்கும் என்று உறுதி. பொதுவாக, வங்கிகள் குடும்பத்தின் மொத்த வருவாயில் அதிகபட்சமாக 30% பிரதிநிதித்துவப்படுத்த வேண்டும். புதுமையான கட்டுமான முறைகளுக்கான விருப்பம், செலவுகளைத் திட்டமிடுவதில் சில தனித்தன்மைகளைக் கொண்டுவருகிறது:

• இந்தச் சமயங்களில் பொதுவாக வேலை குறுகியதாக இருப்பதால், உரிமையாளர் விரைவாக நகர்ந்து, முந்தைய வீட்டில் இருந்த செலவுகளை நீக்கலாம். உதாரணமாக, மரச்சட்டத்தால் செய்யப்பட்ட 200 m² வீடு மூன்று மாதங்களில் தயாராகிவிடும், அதே சமயம் வழக்கமான கொத்து கட்டுமானம் ஒரு வருடத்திற்கும் மேலாக எடுக்கும்.

• மாற்று அமைப்புகளைப் பயன்படுத்தும் வீடுகளுக்கு சந்தையில் குறைவான வரவேற்பு இருக்கலாம். பல வருடங்கள் வாழ வீடு கட்ட நினைத்தாலும், அந்தச் சொத்து, தேவையோ அல்லது திட்டமோ ஏற்பட்டால் விற்கத் தயாராக இருக்கும் சொத்தாக இருக்கும் என்பதை மறந்துவிடாதீர்கள். மற்றும், பிரேசிலில், மர விருப்பங்கள், EPS (ஸ்டைரோஃபோம்) மற்றும்எஃகு சட்டகம் இன்னும் கொத்து விட பேச்சுவார்த்தை மிகவும் கடினமாக உள்ளது. “வயதான தம்பதியர் தங்களுடைய சொத்தை மற்றொன்றை, சிறிய ஒன்றை வாங்குவதற்கும், பணத்தின் ஒரு பகுதியை வைத்திருப்பதற்கும் தங்கள் சொத்தை விற்றுவிடுவது போன்ற ஆரோக்கியமான நகர்வுகள் வாழ்க்கையில் உள்ளன. மேலே, மக்கள் கட்டும் போது அவர்கள் தவறான தேர்வு என்று உணர்ந்தால், அவர்கள் வருத்தப்படுவார்கள்”, நிதி கல்வியாளர் Mauro Calil, Calil & Calil Heritage Studies and Formation Centre.

• நிதிச் செலவுகளைப் பொறுத்தவரை, எப்போதும் சொந்த வளங்களைக் கொண்டு உருவாக்குவதே சிறந்த வழி. ஆனால், அது முடியாவிட்டால், குறைந்த வட்டி விகிதங்களைத் தேடுங்கள். புதுமையான முறைகளைப் பயன்படுத்தப் போகிறவர்களுக்கு சில விருப்பங்கள் இருப்பதால், அவர்களின் கவனத்தை இரட்டிப்பாக்குவது முக்கியம்.