Pembiayaan rumah yang melarikan diri dari batu konvensional

Mereka yang akan membina rumah menggunakan apa yang bank Brazil panggil sistem inovatif (kerja kering, kaedah perindustrian) sudah menemui pilihan pembiayaan. Tiada garis kredit khusus, tetapi sesetengah institusi mengeluarkan sumber untuk kerja dengan rangka keluli dan rangka kayu pada kadar faedah yang sama dengan untuk projek batu biasa. Berita buruknya ialah, selain institusi ini jarang berlaku, terdapat sekatan pada jenis bahan yang dibenarkan untuk kerja itu.

Hanya dua bank

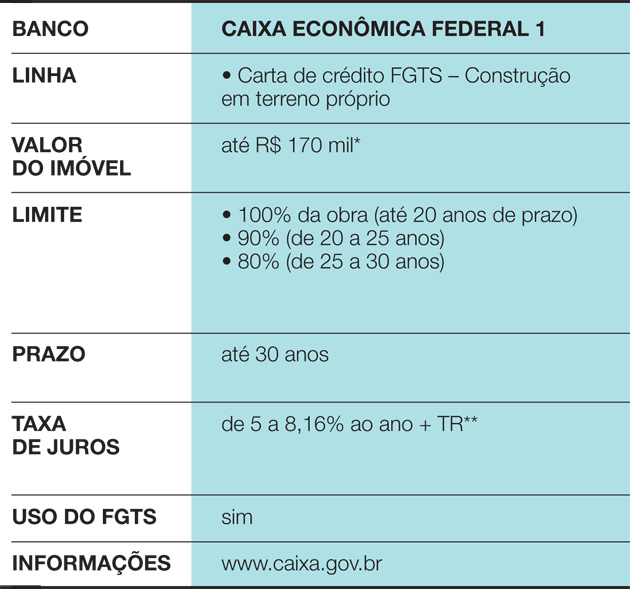

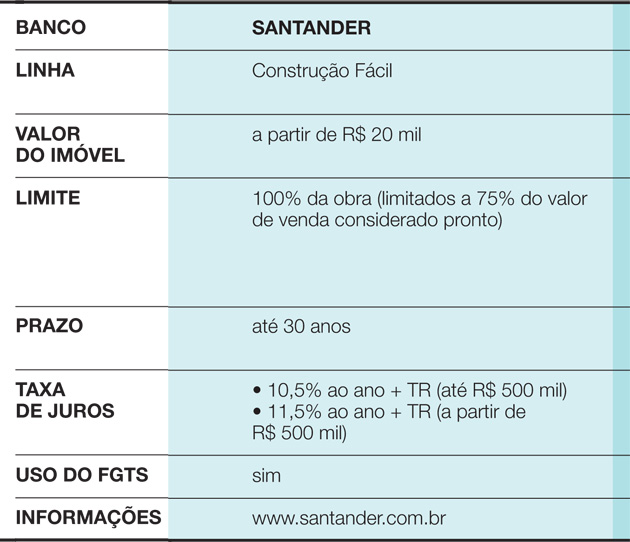

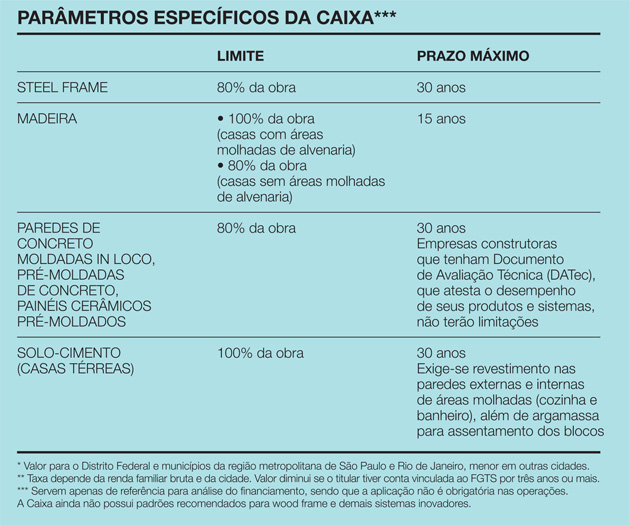

Ini adalah kes Caixa Econômica Federal, yang memerlukan pemenuhan langkah tambahan untuk meluluskan operasi. “Biasanya, Caixa menugaskan jurutera penyumberan luar untuk menilai pembinaan. Dia menilai projek pihak yang berminat, pergi ke tapak dan menyediakan proses”, jelas Celita Fernandes, daripada Pengurusan Nasional, Standardisasi dan Piawaian Teknikal bank. Ini berlaku untuk semua jenis kerja. Walau bagaimanapun, apabila rumah yang diunjurkan tidak diperbuat daripada batu, kes itu juga dihantar kepada Pengurusan Pembangunan Bandar, di mana jurutera dari Caixa sendiri bekerja. “Mereka menggunakan parameter khusus sebagai rujukan – hasil analisis bahan, pasaran, kadar lalai, dsb. Dengan itu, mereka juga boleh menukar tempoh pembiayaan”, kata Celita. Menurut parameter Caixa ini, pembinaan kayu dibiayai, paling banyak, sebanyak 15tahun, manakala rangka keluli mencapai 30 tahun. Dalam kes pertama, sehingga 100% rumah boleh dibiayai, asalkan kawasan basah (bilik air dan dapur) menggunakan batu. Rumah rangka keluli mempunyai had 80%. “Itu kerana, jika bank mahu mengambil semula rumah itu kerana tidak dibayar, ada yang mahu membelinya semula. Dan terdapat halangan pasaran”, kata Celita. Walau bagaimanapun, setelah pembiayaan diluluskan, kadar faedah adalah bersamaan dengan yang dikenakan untuk kerja biasa, anda boleh menggunakan Dana Indemniti Severance (FGTS) dan menerima pakai Sistem Amortisasi Malar (SAC). Wang keluar sedikit demi sedikit, apabila peringkat kerja selesai. Pelanggan mempunyai 12 bulan untuk menyiapkan pembinaan. Rujukan lain mengenai subjek ini ialah Santander, yang mana pihak yang berminat mesti membentangkan projek dan jadual kerja. Pada masa ini, bank sudah mempunyai parameter untuk meluluskan pembiayaan untuk sistem seperti rangka kayu, walaupun kes sebegini masih jarang berlaku. “Kami perlu mengkaji sama ada ia boleh dilaksanakan untuk menggunakan kaedah alternatif. Kini, kami menerima semua orang secara normal, tanpa sekatan atau nikmat”, kata Nerian Gussoni, penguasa Perniagaan Hartanah di Santander. Pembiayaan boleh mengambil masa sehingga 30 tahun, tetapi kerja mempunyai 15 bulan untuk diselesaikan. Wang tiba secara berperingkat, semasa kerja berjalan. “Setiap tiga bulan kerja itu berjalanpemeriksaan”, kata Nerian. Jika jadual tidak dipenuhi, bank akan melumpuhkan operasi.

Soalan yang dianggap sebagai pengecualian

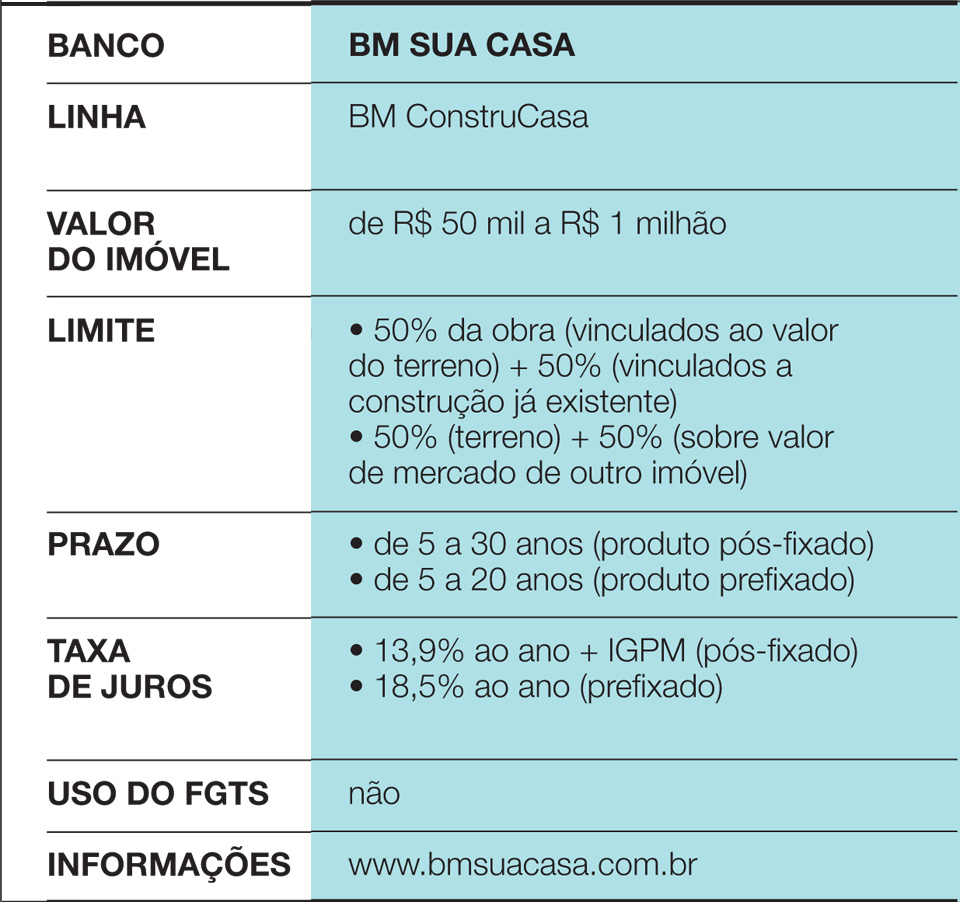

BM Sua Casa, pakar dalam kredit hartanah, menganalisis cadangan yang menyimpang daripada sistem yang paling biasa. “Produk luar biasa kami memikirkan batu konvensional. Kami menganggap apa yang terhasil daripada ini sebagai pengecualian”, jelas Elyseu Mardegan Júnior, pengarah syarikat. Dalam amalan, apabila cadangan seperti ini timbul, BM Sua Casa mengesahkan, melalui jurutera penyumberan luar, kemungkinan untuk menutup perjanjian itu. Menurut eksekutif, kesukaran terbesar adalah dalam hubungan dengan syarikat insurans. “Undang-undang mewajibkan untuk mengambil insurans terhadap kerosakan fizikal pada harta benda dan terhadap kematian pelanggan. Tetapi syarikat insurans biasanya tidak menutup perjanjian apabila kerja itu bukan batu", katanya. Terdapat juga tempahan mengenai rumah kayu, kerana bahan itu boleh merosot sebelum tempoh penuh pembiayaan - komposisi campuran, kayu dan batu, sebagai contoh, mempunyai peluang yang lebih besar untuk diterima. Tidak seperti Caixa dan Santander, BM Sua Casa mengeluarkan 90% daripada dana semasa pendaftaran pembiayaan di notari dan 10% selepas selesai kerja, apabila pelanggan mengemukakan sijil penghunian. Juga, tiada pengukuran berkala. Tanah (atau harta lain) berfungsi sebagai cagaran sekiranya berlaku kemungkiran, serta apa yang telah dibina. Sebaik sahaja ini dilakukan, apabila pembinaaninovasi diluluskan, syaratnya sama seperti projek batu. “Salah satu kelebihan BM Sua Casa ialah kelajuan. Kami telah menandatangani kontrak dalam sepuluh hari, dan purata kami adalah sekitar satu bulan”, dedah Elyseu.

Caixa Econômica Federal talian 1

Lihat juga: DIY: belajar cara membuat cermin lantai anda sendiri dengan berbelanja sedikit

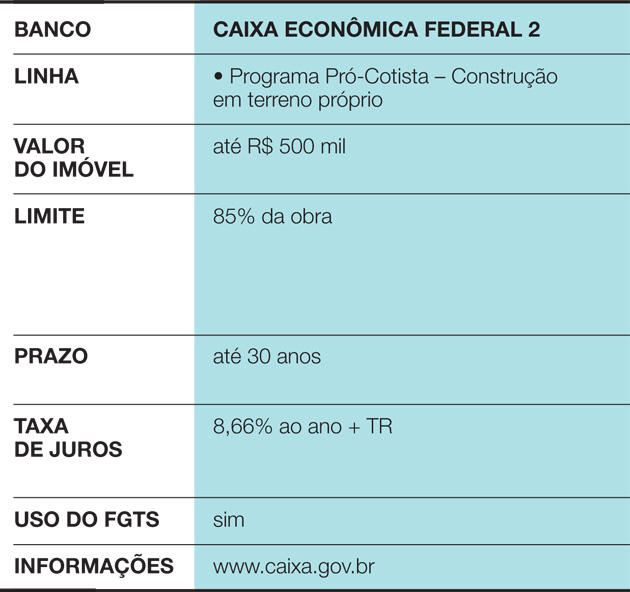

Caixa Econômica Federal Line 2

Santander Line

BM Sua Casa Line

Parameter khusus Caixa

Bilakah ia berbaloi?

Apabila membiayai rumah, adalah penting untuk pasti pendapatan keluarga akan menyokong manfaat. Biasanya, bank memerlukan mereka mewakili maksimum 30% daripada pendapatan kasar keluarga. Pilihan untuk kaedah pembinaan yang inovatif juga membawa beberapa keanehan dalam perancangan perbelanjaan:

• Seperti dalam kes ini kerja biasanya pendek, pemilik boleh bergerak dengan cepat dan menghapuskan perbelanjaan dengan rumah sebelumnya. Sebuah rumah seluas 200 m² yang dibuat dengan bingkai kayu, sebagai contoh, siap dalam masa tiga bulan, manakala pembinaan batu konvensional akan mengambil masa lebih daripada setahun.

Lihat juga: Dapur kecil: 12 projek yang memanfaatkan setiap inci sepenuhnya• Rumah yang menggunakan sistem alternatif mungkin kurang mendapat sambutan di pasaran. Walaupun anda ingin membina rumah untuk didiami selama bertahun-tahun, jangan lupa bahawa harta itu akan menjadi aset, sedia untuk dijual sekiranya memerlukan atau menukar pelan. Dan, di Brazil, pilihan kayu, EPS (Styrofoam) danrangka keluli masih lebih sukar untuk dirundingkan daripada batu. “Terdapat langkah yang sihat dalam kehidupan, seperti apabila pasangan tua menjual harta mereka untuk membeli yang lain, lebih kecil, dan menyimpan sebahagian daripada wang itu. Di hadapan, jika orang menyedari bahawa mereka membuat pilihan yang salah semasa membina, mereka akan menyesal”, memberi amaran kepada pendidik kewangan Mauro Calil, dari Calil & Pusat Kajian dan Pembentukan Warisan Calil.

• Mengenai kos pembiayaan, pilihan terbaik adalah sentiasa membina dengan sumber sendiri. Tetapi, jika itu tidak mungkin, cari kadar faedah yang paling rendah. Memandangkan terdapat sedikit pilihan untuk mereka yang akan menggunakan kaedah inovatif, adalah penting untuk menggandakan perhatian mereka.