Tài trợ cho những ngôi nhà chạy trốn khỏi công trình xây dựng thông thường

Những người sắp xây nhà bằng cái mà các ngân hàng Brazil gọi là hệ thống đổi mới (công việc khô khan, phương pháp công nghiệp hóa) đã tìm thấy các lựa chọn tài chính. Không có hạn mức tín dụng cụ thể, nhưng một số tổ chức giải phóng nguồn lực cho các công trình có khung thép và khung gỗ với lãi suất bằng lãi suất cho các dự án xây dựng thông thường. Tin xấu là ngoài việc các tổ chức này rất hiếm, còn có những hạn chế về loại tài liệu được phép sử dụng cho tác phẩm.

Chỉ có hai ngân hàng

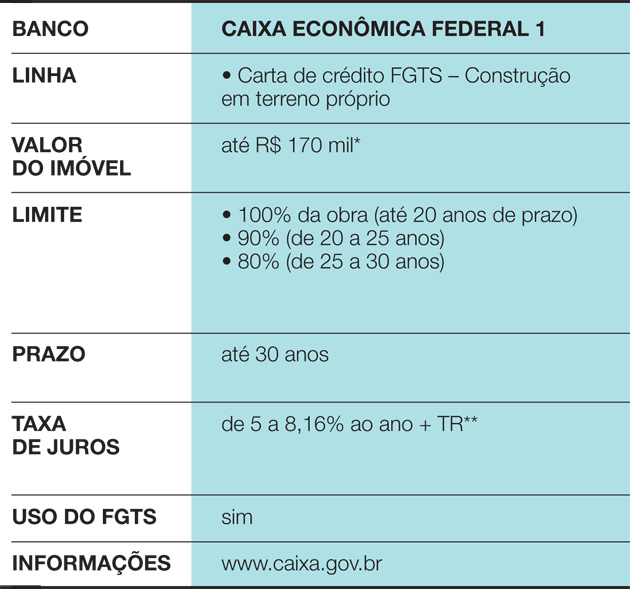

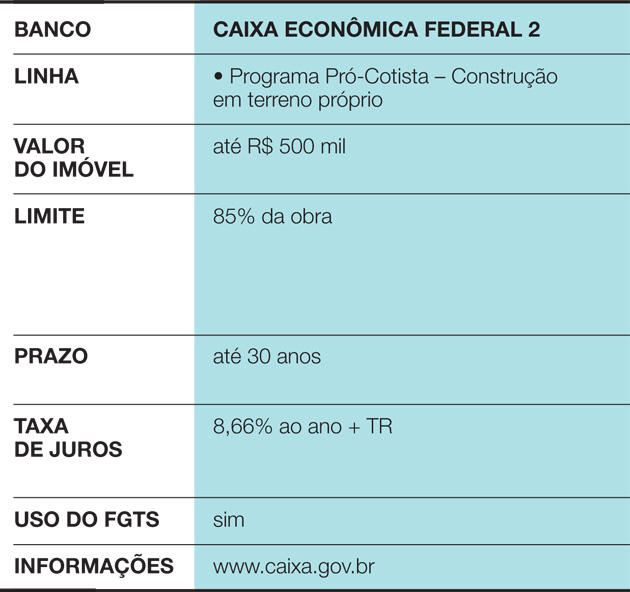

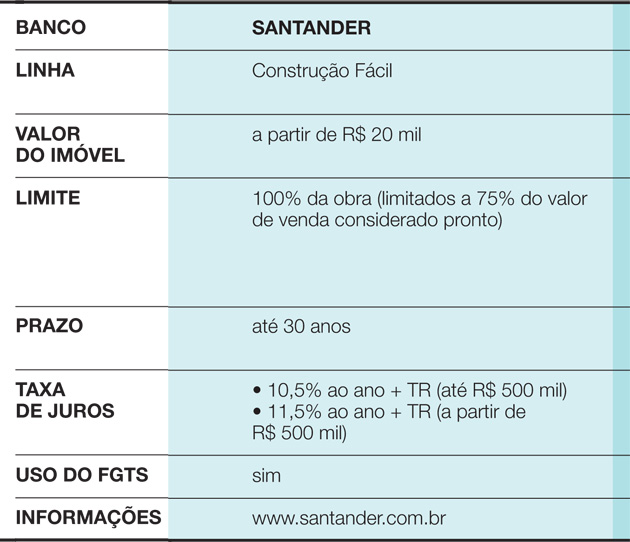

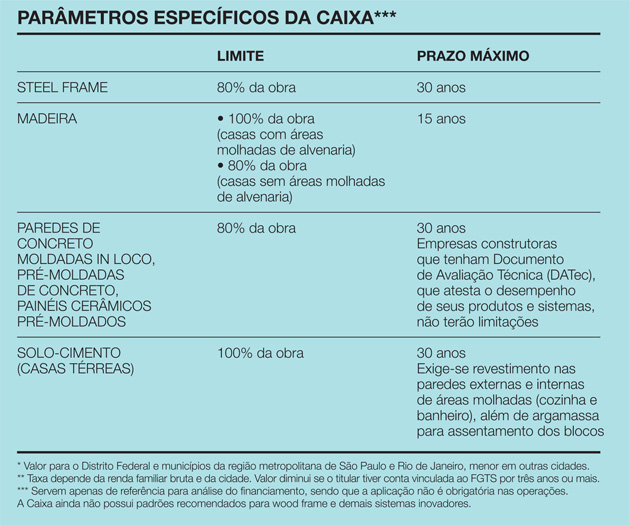

Xem thêm: Phát tài phát lộc: cách chăm sóc cây hứa hẹn sung túc quanh nămĐây là trường hợp của Caixa Ecoômica Federal, yêu cầu thực hiện thêm một bước để phê duyệt hoạt động. “Thông thường, Caixa chỉ định một kỹ sư thuê ngoài để đánh giá công trình. Anh ấy đánh giá dự án của bên quan tâm, đến địa điểm và thiết lập quy trình”, Celita Fernandes, từ Bộ phận Quản lý, Tiêu chuẩn hóa và Tiêu chuẩn Kỹ thuật Quốc gia của ngân hàng giải thích. Điều này áp dụng cho các loại công việc. Tuy nhiên, khi ngôi nhà dự kiến không được làm bằng gạch xây, vụ việc cũng được gửi đến Ban Quản lý Phát triển Đô thị, nơi các kỹ sư từ chính Caixa làm việc. “Họ sử dụng các thông số cụ thể làm tham chiếu – kết quả phân tích vật liệu, thị trường, tỷ lệ vỡ nợ, v.v. Cùng với đó, họ thậm chí có thể thay đổi thời hạn tài trợ”, Celita nói. Theo các thông số Caixa này, các công trình xây dựng bằng gỗ được tài trợ nhiều nhất là 15năm, trong khi khung thép đạt 30 năm. Trong trường hợp đầu tiên, có thể tài trợ tới 100% ngôi nhà, miễn là các khu vực ẩm ướt (phòng tắm và nhà bếp) sử dụng gạch xây. Nhà khung thép có giới hạn 80%. “Bởi vì, nếu ngân hàng muốn thu hồi căn nhà do không trả được tiền, thì cần có người muốn mua lại. Và có một rào cản thị trường,” Celita nói. Tuy nhiên, sau khi tài trợ được phê duyệt, lãi suất tương đương với lãi suất được tính cho các công việc thông thường, bạn có thể sử dụng Quỹ bồi thường thôi việc (FGTS) và áp dụng Hệ thống khấu hao không đổi (SAC). Tiền ra từng chút một khi các giai đoạn của công việc được hoàn thành. Khách hàng có 12 tháng để hoàn thành việc xây dựng. Tài liệu tham khảo khác về chủ đề này là Santander, mà bên quan tâm phải trình bày một dự án và lịch trình công việc. Hiện tại, ngân hàng đã có các thông số để phê duyệt tài chính cho các hệ thống như khung gỗ, mặc dù những trường hợp như vậy vẫn còn hiếm. “Chúng tôi cần nghiên cứu xem liệu có khả thi khi sử dụng các phương pháp thay thế hay không. Giờ đây, chúng tôi chấp nhận tất cả mọi người một cách bình thường, không có hạn chế hay ưu đãi nào”, Nerian Gussoni, giám đốc bộ phận Kinh doanh Bất động sản tại Santander cho biết. Việc tài trợ có thể mất tới 30 năm, nhưng công việc có 15 tháng để hoàn thành. Tiền đến theo từng giai đoạn, khi công việc tiến triển. “Cứ ba tháng một lần công việc lại trôi quakiểm tra”, Nerian nói. Nếu không đạt tiến độ, ngân hàng dừng hoạt động.

Một câu hỏi được coi là ngoại lệ

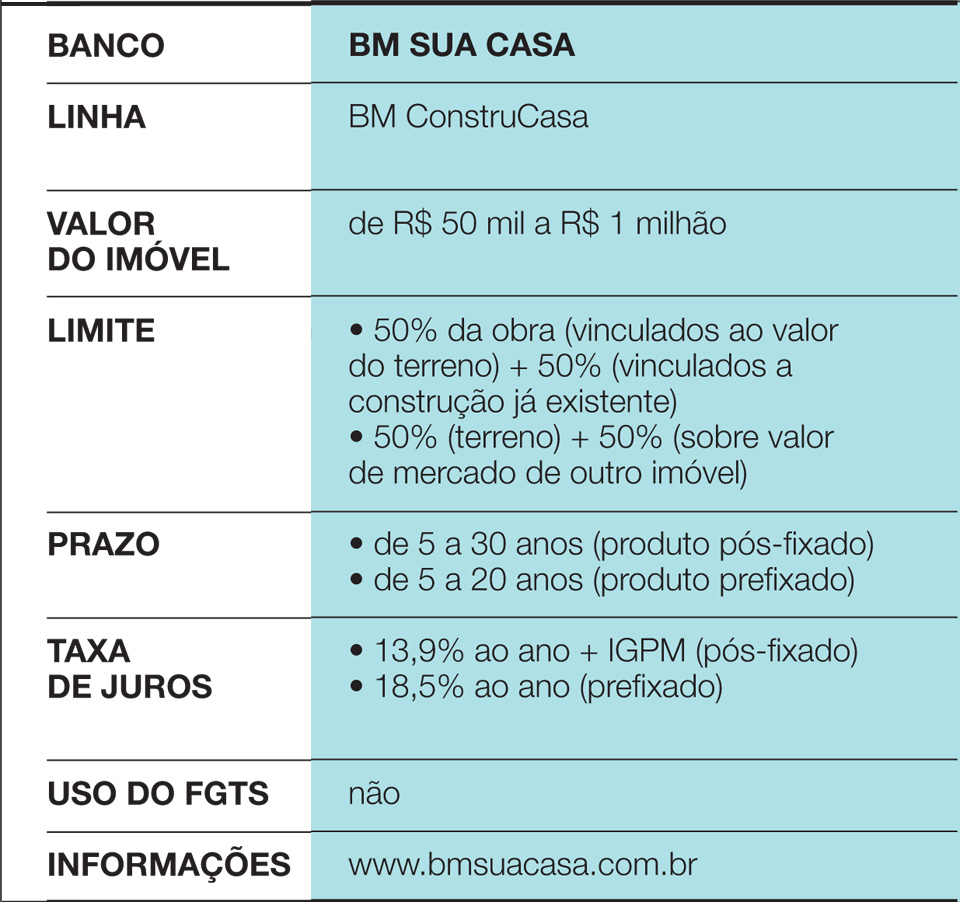

Xem thêm: Tìm hiểu cách làm sạch máy hút mùi bằng thép không gỉBM Sua Casa, chuyên ngành tín dụng BĐS, phân tích các đề xuất khác với hệ thống phổ biến nhất. “Sản phẩm có sẵn của chúng tôi dựa trên gạch xây thông thường. Chúng tôi coi những gì phát sinh từ việc này là một ngoại lệ”, Elyseu Mardegan Júnior, giám đốc công ty giải thích. Trên thực tế, khi các đề xuất như thế này phát sinh, BM Sua Casa sẽ xác minh, thông qua các kỹ sư thuê ngoài, khả năng chốt giao dịch. Theo vị lãnh đạo này, khó khăn lớn nhất là trong mối quan hệ với doanh nghiệp bảo hiểm. “Luật pháp bắt buộc phải mua bảo hiểm đối với thiệt hại vật chất đối với tài sản và đối với cái chết của khách hàng. Nhưng công ty bảo hiểm thường không chốt hợp đồng khi công việc không suôn sẻ”, ông nói. Cũng có những ý kiến e ngại về nhà gỗ, bởi vì vật liệu có thể xuống cấp trước thời hạn tài trợ đầy đủ – ví dụ, các thành phần hỗn hợp, gỗ và gạch xây có cơ hội được chấp nhận cao hơn. Không giống như Caixa và Santander, BM Sua Casa giải ngân 90% số tiền khi đăng ký tài chính tại công chứng viên và 10% sau khi hoàn thành công việc, khi khách hàng xuất trình giấy chứng nhận quyền sở hữu. Ngoài ra, không có phép đo định kỳ. Đất (hoặc tài sản khác) đóng vai trò là tài sản thế chấp trong trường hợp vỡ nợ, cũng như những gì đã được xây dựng. Một khi điều này được thực hiện, khi một công trìnhđổi mới được phê duyệt, các điều kiện giống như đối với các dự án xây dựng. “Một trong những ưu điểm của BM Sữa Casa là tốc độ. Chúng tôi đã ký hợp đồng trong mười ngày và trung bình của chúng tôi là khoảng một tháng”, Elyseu tiết lộ.

Caixa Ecoômica Federal line 1

Caixa Econômica Federal Line 2

Santander Line

BM Sua Casa Line

Thông số cụ thể của Caixa

Khi nào thì đáng?

Khi tài trợ cho một ngôi nhà, điều quan trọng là chắc chắn rằng thu nhập của gia đình sẽ hỗ trợ các lợi ích. Thông thường, các ngân hàng yêu cầu họ phải đại diện cho tối đa 30% tổng thu nhập của gia đình. Lựa chọn phương pháp xây dựng sáng tạo cũng mang lại một số đặc thù trong việc lập kế hoạch chi phí:

• Vì trong những trường hợp này, thời gian thi công thường ngắn nên chủ nhà có thể dọn đi nhanh chóng và loại bỏ chi phí với ngôi nhà trước đó. Ví dụ, một ngôi nhà rộng 200 m² làm bằng khung gỗ sẽ sẵn sàng trong ba tháng, trong khi xây dựng bằng gạch xây thông thường sẽ mất hơn một năm.

• Những ngôi nhà sử dụng hệ thống thay thế có thể ít được chấp nhận trên thị trường. Dù bạn muốn xây một ngôi nhà để ở trong nhiều năm, đừng quên rằng tài sản đó sẽ là một tài sản, sẵn sàng bán đi khi cần thiết hoặc thay đổi kế hoạch. Và, ở Brazil, tùy chọn gỗ, EPS (Styrofoam) vàkhung thép vẫn khó thương lượng hơn xây. “Có những động thái lành mạnh trong cuộc sống, chẳng hạn như khi một cặp vợ chồng già bán tài sản của họ để mua một tài sản khác, nhỏ hơn và giữ lại một phần tiền. Trước mắt, nếu mọi người nhận ra rằng họ đã lựa chọn sai khi xây dựng, họ sẽ hối hận”, nhà giáo dục tài chính Mauro Calil, từ Calil & Trung tâm hình thành và nghiên cứu di sản Calil.

• Về chi phí tài chính, lựa chọn tốt nhất luôn là xây dựng bằng nguồn lực của chính mình. Nhưng, nếu điều đó là không thể, hãy tìm kiếm mức lãi suất thấp nhất. Vì có ít lựa chọn cho những người sẽ sử dụng các phương pháp đổi mới nên điều quan trọng là phải tăng gấp đôi sự chú ý của họ.