Finansiering fan huzen dy't flechtsje foar konvinsjonele mitselwurk

Dejingen dy't in hûs sille bouwe mei wat Braziliaanske banken ynnovative systemen neame (droech wurk, yndustrialisearre metoaden) fine al finansieringsopsjes. Der binne gjin spesifike rigels fan kredyt, mar guon ynstellings release boarnen foar wurken mei stielen frame en houten frame op rinte tariven gelyk oan dy foar mienskiplike mitselwurk projekten. It minne nijs is dat, neist dat dizze ynstellingen seldsum binne, der beheiningen binne op it type materiaal dat foar it wurk tastien is.

Allinnich twa banken

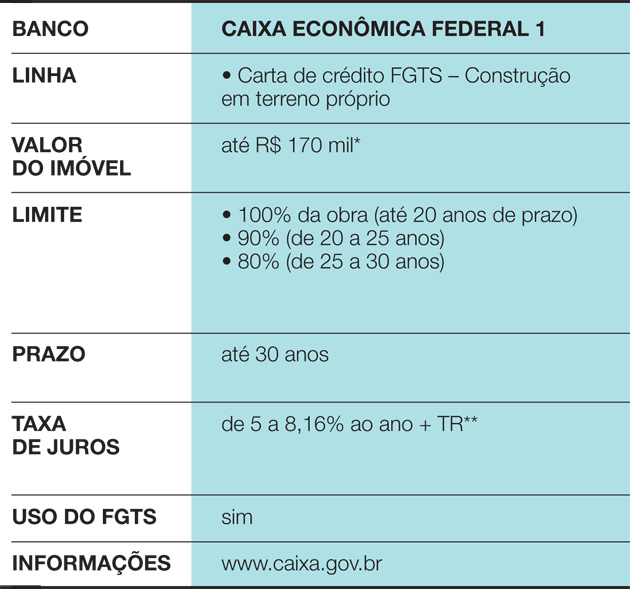

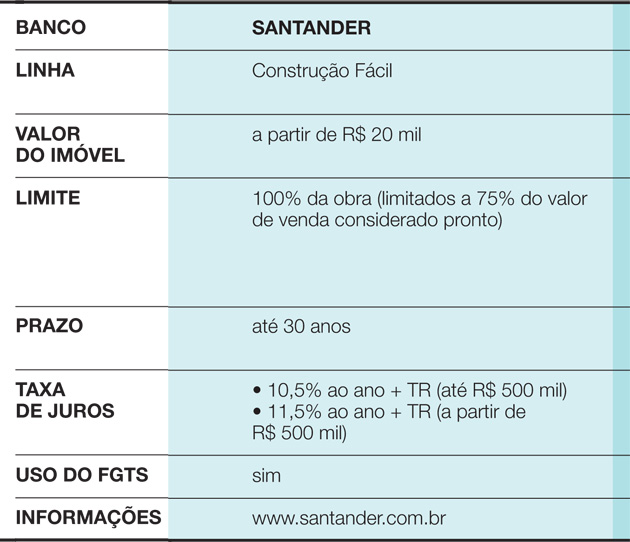

Dit is it gefal fan Caixa Econômica Federal, dy't de ferfolling fan in ekstra stap fereasket om de operaasje goed te keuren. "Normaal, Caixa jout in útbestege yngenieur oan om de konstruksje te beoardieljen. Hy evaluearret it projekt fan 'e belangstellende partij, giet nei de side en set it proses op", ferklearret Celita Fernandes, fan 'e National Management, Standardization and Technical Standards fan 'e bank. Dit jildt foar alle soarten wurken. As it projektearre hûs lykwols net fan mitselwurk is, wurdt de saak ek stjoerd nei it Stedsûntwikkelingsbehear, dêr't yngenieurs fan Caixa sels wurkje. "Se brûke spesifike parameters as referinsje - it resultaat fan analyse fan materialen, de merk, standert tariven, ensfh. Dêrmei kinne se sels de termyn fan de finansiering feroarje”, seit Celita. Neffens dizze Caixa-parameters wurde houten konstruksjes op syn heechst troch 15 finansierdjierren, wylst dy fan stielen frame berikke 30 jier. Yn it earste gefal kin oant 100% fan it hûs finansierd wurde, salang't de wiete gebieten (badkeamers en keuken) masonry brûke. De stielen framehuzen hawwe in limyt fan 80%. “Dat komt omdat, as de bank it hûs troch net beteljen weromnimme wol, immen it weromkeapje moat. En d'r is in merkbarriêre”, seit Celita. Sadree't de finansiering is goedkard, lykwols, de rinte tariven lykweardich oan dy yn rekken brocht foar mienskiplike wurken, kinne jo gebrûk meitsje fan de Severance Indemnity Fund (FGTS) en oannimme it Constant Amortization System (SAC). It jild komt der stadichoan út, want de stadia fan it wurk binne klear. De opdrachtjouwer hat 12 moannen om de bou te foltôgjen. De oare ferwizing oer it ûnderwerp is Santander, dêr't de belangstellende in projekt en in wurkplan foar presintearje moat. Op it stuit hat de bank al parameters foar it goedkarren fan finansiering foar systemen lykas it houten frame, hoewol sokke gefallen binne noch seldsum. “Wy moasten ûndersykje oft it mooglik wie om alternative metoaden te brûken. No akseptearje wy elkenien normaal, sûnder beheiningen of gunsten, ”seit Nerian Gussoni, superintendint fan Real Estate Business by Santander. Finansiering kin oant 30 jier duorje, mar it wurk hat 15 moannen om te foltôgjen. It jild komt stadichoan binnen, as it wurk fuortgiet. “Om de trije moanne giet it wurk trochynspeksje”, seit Nerian. As it skema net foldien wurdt, stopet de bank de operaasje.

In fraach beskôge as in útsûndering

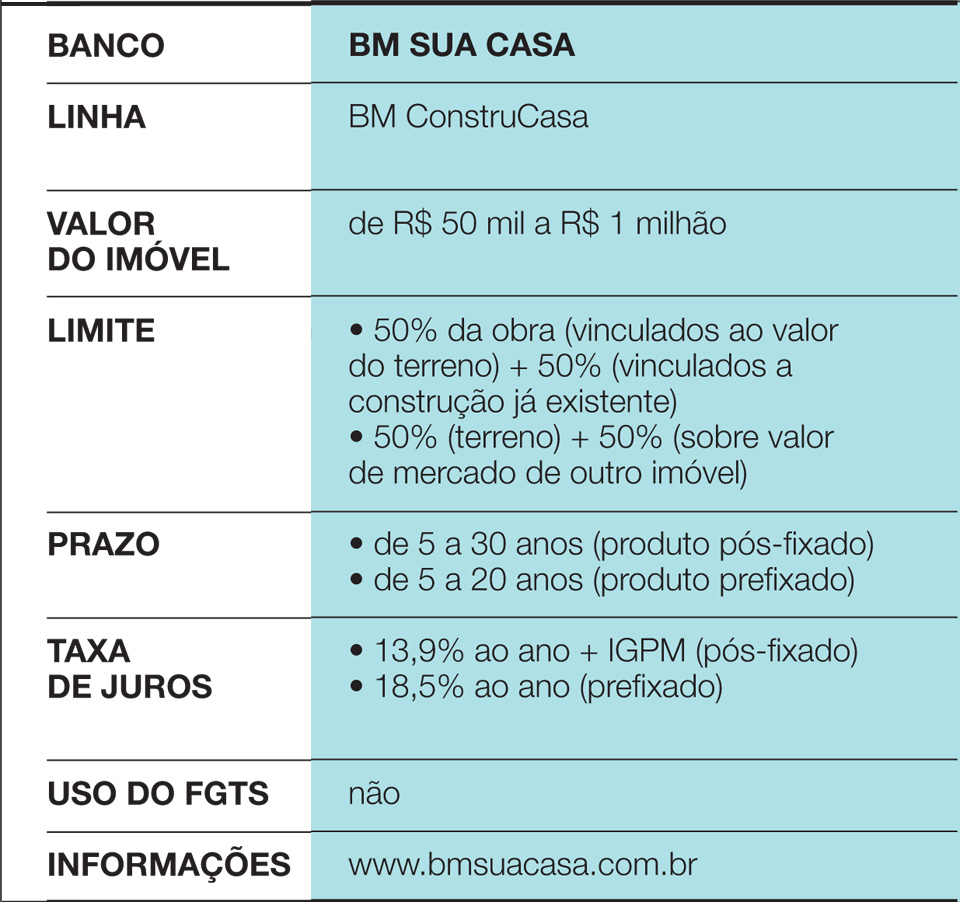

Sjoch ek: Hoe kinne jo numerology fan jo hûs fineBM Sua Casa, spesjalisearre yn real estate credit, analysearret de útstellen dy't ôfwike fan it meast foarkommende systeem. "Us off-the-shelf produkt besjocht konvinsjonele mitselwurk. Wy behannelje wat hjirút komt as in útsûndering”, ferklearret Elyseu Mardegan Júnior, direkteur fan it bedriuw. Yn 'e praktyk, as foarstellen lykas dit ûntsteane, ferifieart BM Sua Casa, troch útbestege yngenieurs, de mooglikheid om de deal te sluten. De grutste muoite sit neffens de direksje yn de relaasje mei fersekerders. “De wet ferplichtet om fersekering ôf te nimmen tsjin fysike skea oan it pân en tsjin de dea fan de klant. Mar de fersekerder slút meastentiids gjin deal as it wurk gjin mitselwurk is”, seit er. Der binne ek reservearrings foar houten huzen, om't it materiaal foar de folsleine termyn fan de finansiering ferfalle kin – mingde komposysjes, hout en mitselwurk hawwe bygelyks in gruttere kâns op akseptaasje. Oars as Caixa en Santander, jout BM Sua Casa 90% fan 'e fûnsen frij by registraasje fan' e finansiering by de notaris en 10% by it foltôgjen fan it wurk, as de kliïnt it besettingssertifikaat presintearret. Ek binne der gjin periodike mjittingen. It lân (of oare eigendom) tsjinnet as ûnderpân yn gefal fan ferfal, lykas wat al boud is. Sadree't dit wurdt dien, doe't in konstruksjeynnovaasje wurdt goedkard, de betingsten binne itselde as foar mitselwurk projekten. “Ien fan de foardielen fan BM Sua Casa is snelheid. Wy hawwe oer tsien dagen al kontrakten tekene, en ús gemiddelde is sawat ien moanne”, fertelt Elyseu.

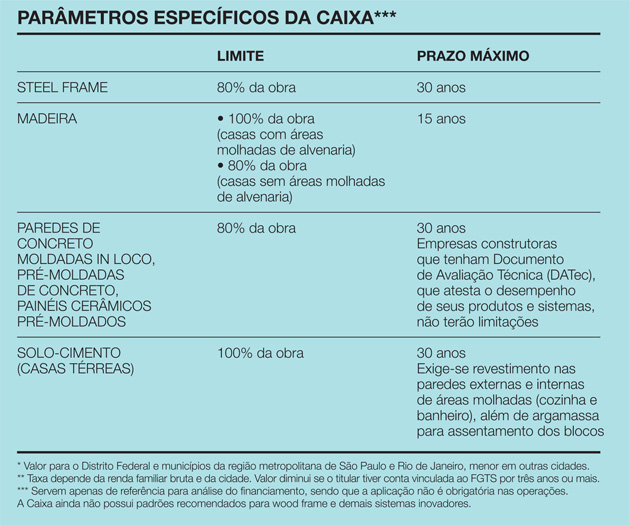

Caixa Econômica Federal line 1

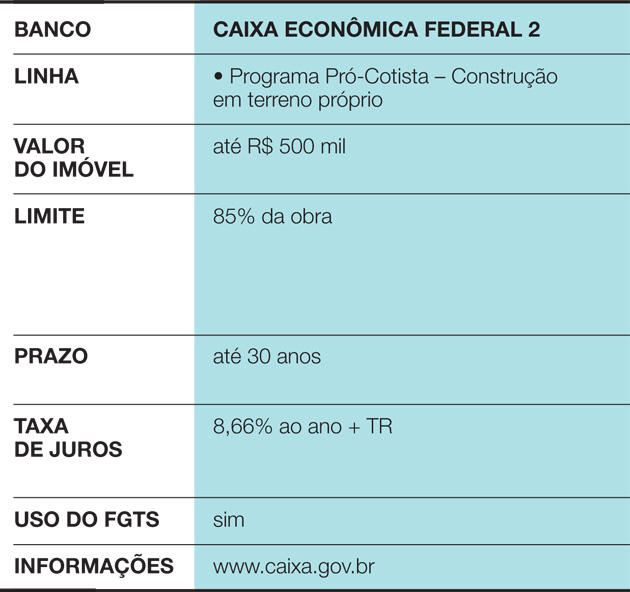

Caixa Econômica Federal Line 2

Sjoch ek: Lego bringt Back to the Future-kit út mei Doc en Marty Mcfly-figueren

Santander Line

BM Sua Casa Line

Spesifike parameter fan 'e Caixa

Wannear is it it wurdich?

By it finansierjen fan in hûs is it wichtich om te wêzen wis dat it ynkommen fan 'e famylje de foardielen sil stypje. Normaal easkje banken dat se maksimaal 30% fan it bruto ynkommen fan 'e famylje fertsjintwurdigje. De opsje foar ynnovative boumetoaden bringt ek wat eigenaardichheden yn 'e planning fan útjeften:

• As yn dizze gefallen it wurk meast koart is, kin de eigner fluch ferpleatse en útjeften mei it foarige hûs eliminearje. In hûs fan 200 m² mei bygelyks houten frame is yn trije moanne klear, wylst in konvinsjonele mitselkonstruksje mear as in jier duorje soe.

• Hûzen dy't alternative systemen brûke kinne minder akseptearje yn 'e merk. Sels as jo in protte jierren in hûs wolle bouwe om yn te wenjen, ferjit dan net dat dat pân in oanwinst sil wêze, klear om te ferkeapjen yn gefal fan need of feroaring fan plannen. En, yn Brazylje, hout opsjes, EPS (Styrofoam) enstielen frame binne noch dreger te ûnderhanneljen as mitselwurk. "D'r binne sûne bewegingen yn it libben, lykas wannear't in âlder echtpear har pân ferkeapet om in oare, lytsere te keapjen en in diel fan it jild te hâlden. Up ahead, as minsken beseffe dat se makken de ferkearde kar doe't bouwen, se sille spyt it ", warskôget finansjeel ûnderwizer Mauro Calil, út Calil & amp; Calil Heritage Studies and Formation Center.

• Oangeande finansieringskosten is de bêste opsje altyd om te bouwen mei eigen middels. Mar, as dat net mooglik is, sykje dan nei de leechste rinte. Om't d'r in pear opsjes binne foar dyjingen dy't ynnovative metoaden sille brûke, is it wichtich om har oandacht te ferdûbeljen.