Տների ֆինանսավորում, որոնք փախչում են սովորական որմնադրությանը

Նրանք, ովքեր պատրաստվում են տուն կառուցել՝ օգտագործելով այն, ինչ բրազիլական բանկերը անվանում են նորարարական համակարգեր (չոր աշխատանք, արդյունաբերական մեթոդներ), արդեն գտնում են ֆինանսավորման տարբերակներ։ Չկան հատուկ վարկային գծեր, սակայն որոշ հաստատություններ ռեսուրսներ են թողարկում պողպատե շրջանակով և փայտե շրջանակով աշխատանքների համար՝ ընդհանուր որմնադրությանը վերաբերող նախագծերին հավասար տոկոսադրույքներով: Վատ նորությունն այն է, որ բացի այդ հաստատությունների հազվադեպ լինելուց, կան սահմանափակումներ աշխատանքի համար թույլատրված նյութի տեսակի վերաբերյալ:

Միայն երկու բանկ

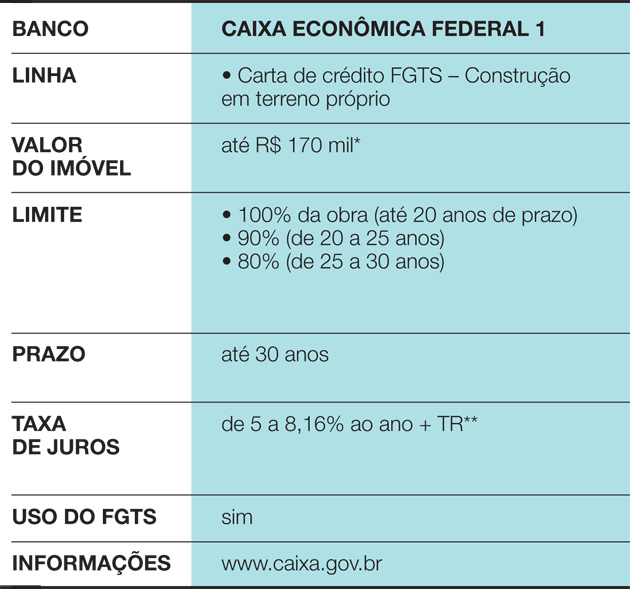

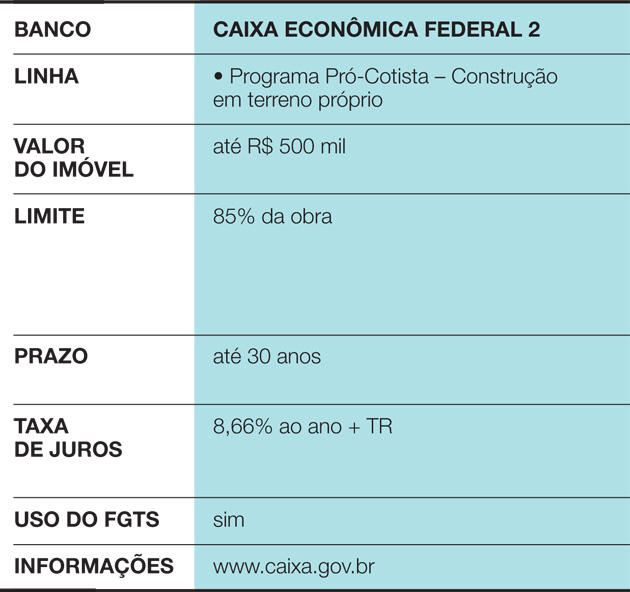

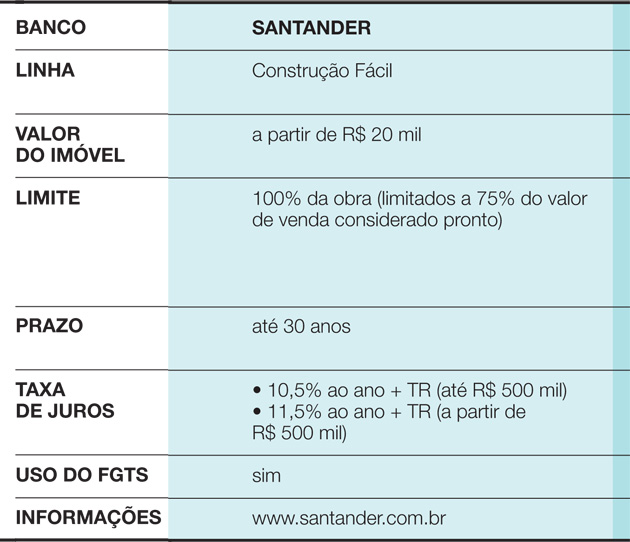

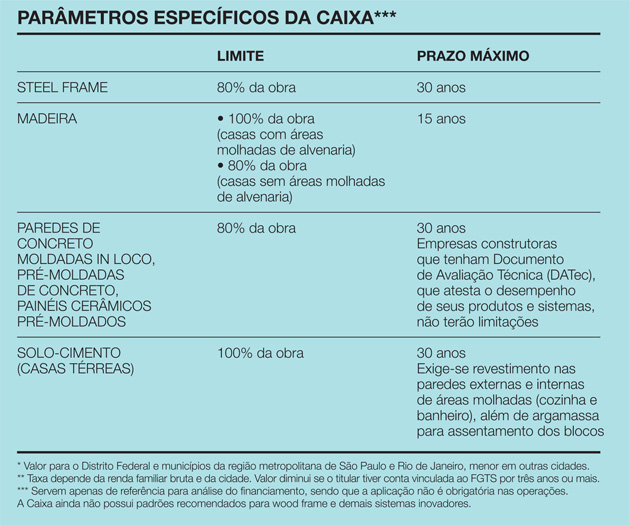

Սա Caixa Econômica Federal-ի գործը, որը պահանջում է գործողությունը հաստատելու լրացուցիչ քայլի կատարում։ «Սովորաբար, Caixa-ն հանձնարարում է արտապատվիրված ինժեներին գնահատել շինարարությունը: Նա գնահատում է շահագրգիռ կողմի նախագիծը, գնում է կայք և կարգավորում գործընթացը»,- բացատրում է Սելիտա Ֆերնանդեսը՝ բանկի Ազգային կառավարման, ստանդարտացման և տեխնիկական ստանդարտների բաժնից: Սա վերաբերում է բոլոր տեսակի աշխատանքներին: Այնուամենայնիվ, երբ նախագծված տունը որմնաշեն չէ, գործը ուղարկվում է նաև Քաղաքաշինության կառավարում, որտեղ աշխատում են հենց Կայքսայի ինժեներները: «Որպես հղում են օգտագործում կոնկրետ պարամետրեր՝ նյութերի վերլուծության արդյունք, շուկա, դեֆոլտ և այլն։ Դրանով նրանք նույնիսկ կարող են փոխել ֆինանսավորման ժամկետը»,- ասում է Սելիտան։ Ըստ Caixa-ի այս պարամետրերի՝ փայտե կոնստրուկցիաները ֆինանսավորվում են առավելագույնը 15-ովտարի, իսկ պողպատե շրջանակները հասնում են 30 տարվա: Առաջին դեպքում տան մինչև 100%-ը կարելի է ֆինանսավորել, քանի դեռ խոնավ տարածքներում (սանհանգույց և խոհանոց) օգտագործվում է որմնանկար։ Պողպատե շրջանակի տները ունեն 80% սահման: «Դա այն պատճառով, որ եթե բանկը ցանկանում է վերադարձնել տունը չվճարելու պատճառով, ինչ-որ մեկը պետք է ցանկանա հետ գնել այն: Եվ կա շուկայական արգելք»,- ասում է Սելիտան: Ֆինանսավորումը հաստատվելուց հետո, սակայն, տոկոսադրույքները համարժեք են ընդհանուր աշխատանքների համար գանձվող տոկոսադրույքներին, դուք կարող եք օգտագործել Խափանման փոխհատուցման հիմնադրամը (FGTS) և ընդունել Constant Amortization System (SAC): Գումարը քիչ-քիչ դուրս է գալիս, քանի որ աշխատանքների փուլերն ավարտված են։ Հաճախորդը ունի 12 ամիս շինարարությունն ավարտելու համար։ Թեմայի վերաբերյալ մյուս անդրադարձը Santander-ն է, որին շահագրգիռ կողմը պետք է ներկայացնի նախագիծ և աշխատանքների ժամանակացույց։ Ներկայումս բանկն արդեն ունի այնպիսի համակարգերի ֆինանսավորումը հաստատելու պարամետրեր, ինչպիսին փայտե շրջանակն է, թեև նման դեպքեր դեռ հազվադեպ են: «Մենք պետք է ուսումնասիրեինք, թե արդյոք հնարավոր է այլընտրանքային մեթոդների կիրառումը։ Այժմ մենք բոլորին ընդունում ենք նորմալ, առանց սահմանափակումների կամ բարեհաճությունների», - ասում է Ներիան Գուսոնին, Սանտանդերի անշարժ գույքի բիզնեսի տեսուչը: Ֆինանսավորումը կարող է տևել մինչև 30 տարի, բայց աշխատանքը ավարտելու համար կա 15 ամիս։ Փողը հասնում է փուլերով, քանի որ աշխատանքը առաջ է ընթանում։ «Երեք ամիսը մեկ աշխատանքն անցնում էստուգում»,- ասում է Ներյանը։ Եթե ժամանակացույցը չկատարվի, բանկը դադարեցնում է գործունեությունը:

Բացառություն համարվող հարցը

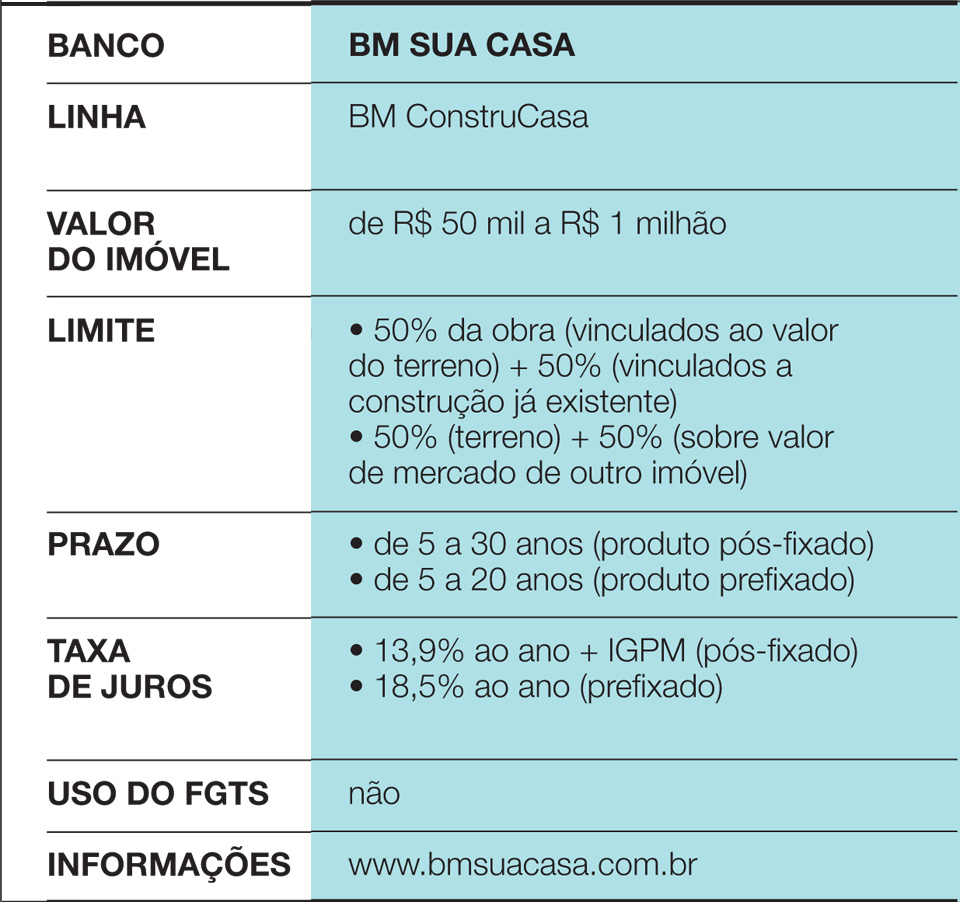

Անշարժ գույքի վարկավորման ոլորտում մասնագիտացած BM Sua Casa-ն վերլուծում է առաջարկները. որոնք շեղվում են ամենատարածված համակարգից։ «Մեր պատրաստի արտադրանքը վերաբերում է սովորական որմնադրությանը: Մենք վերաբերվում ենք այն ամենին, ինչ դրանից բխում է որպես բացառություն», - բացատրում է ընկերության տնօրեն Էլիզեու Մարդեգան կրտսերը: Գործնականում, երբ նման առաջարկներ են առաջանում, BM Sua Casa-ն աութսորսինգ արված ինժեներների միջոցով ստուգում է գործարքը փակելու հնարավորությունը: Գործադիրի կարծիքով՝ ամենամեծ դժվարությունը ապահովագրողների հետ հարաբերություններում է։ «Օրենքը պարտավորեցնում է ապահովագրել գույքին ֆիզիկական վնասից և հաճախորդի մահից։ Բայց ապահովագրողը սովորաբար գործարք չի կնքում, երբ գործը որմնադրության մեջ չէ»,- ասում է նա։ Վերապահումներ կան նաև փայտե տների հետ կապված, քանի որ նյութը կարող է փչանալ մինչև ֆինանսավորման ամբողջ ժամկետը. խառը կոմպոզիցիաները, փայտը և որմնադրությանը, օրինակ, ընդունելու ավելի մեծ հնարավորություն ունեն: Ի տարբերություն Caixa-ի և Santander-ի, BM Sua Casa-ն ազատում է միջոցների 90%-ը նոտարում ֆինանսավորումը գրանցելիս և 10%-ը՝ աշխատանքի ավարտից հետո, երբ հաճախորդը ներկայացնում է բնակության վկայականը: Բացի այդ, չկան պարբերական չափումներ: Հողամասը (կամ այլ գույքը) որպես գրավ է ծառայում չկատարման դեպքում, ինչպես նաև այն, ինչ արդեն կառուցվել է։ Երբ դա արվում է, երբ մի շինարարություննորամուծությունը հաստատված է, պայմանները նույնն են, ինչ որմնադրությանը վերաբերող նախագծերի համար։ «BM Sua Casa-ի առավելություններից մեկն արագությունն է։ Մենք արդեն ստորագրել ենք պայմանագրեր տասը օրվա ընթացքում, և մեր միջինը մոտ մեկ ամիս է»,- բացահայտում է Ելիսեոն:

Caixa Econômica Federal line 1

Caixa Econômica Federal Line 2

Santander Line

BM Sua Casa Line

Caixa-ի հատուկ պարամետրը

Ե՞րբ արժե այն:

Տունը ֆինանսավորելիս կարևոր է. վստահ է, որ ընտանիքի եկամուտը կաջակցի նպաստներին: Սովորաբար, բանկերը պահանջում են, որ նրանք ներկայացնեն ընտանիքի համախառն եկամտի առավելագույնը 30%-ը: Շինարարության նորարարական մեթոդների տարբերակը նաև որոշակի առանձնահատկություններ է բերում ծախսերի պլանավորման հարցում.

• Քանի որ այս դեպքերում աշխատանքը սովորաբար կարճ է, սեփականատերը կարող է արագ շարժվել և վերացնել ծախսերը նախորդ տան հետ: Օրինակ, փայտե շրջանակով պատրաստված 200 մ² տունը պատրաստ է երեք ամսում, մինչդեռ սովորական որմնադրությանը կպահանջվի ավելի քան մեկ տարի:

• Այլընտրանքային համակարգեր օգտագործող տները կարող են ավելի քիչ ընդունելություն ունենալ շուկայում: Եթե նույնիսկ ցանկանում եք երկար տարիներ ապրելու համար տուն կառուցել, մի մոռացեք, որ այդ գույքը ակտիվ է լինելու, պատրաստ է վաճառվել անհրաժեշտության կամ ծրագրերի փոփոխության դեպքում։ Իսկ Բրազիլիայում փայտի տարբերակներ, EPS (պոլիստիրոլ) ևպողպատե շրջանակը դեռ ավելի դժվար է բանակցել, քան որմնադրությանը: «Կյանքում լինում են առողջ քայլեր, օրինակ, երբ տարեց ամուսինները վաճառում են իրենց ունեցվածքը, որպեսզի գնեն մեկ ուրիշը, ավելի փոքրը և պահեն գումարի մի մասը: Առաջ, եթե մարդիկ հասկանան, որ սխալ ընտրություն են կատարել կառուցելիս, նրանք կզղջան դրա համար»,- զգուշացնում է ֆինանսական ուսուցիչ Մաուրո Կալիլը, Calil & Calil Heritage Studies and Formation Center.

Տես նաեւ: Գեղեցիկ և վտանգավոր. 13 սովորական, բայց թունավոր ծաղիկներ• Ինչ վերաբերում է ֆինանսավորման ծախսերին, ապա լավագույն տարբերակը միշտ սեփական ռեսուրսներով կառուցելն է: Բայց, եթե դա հնարավոր չէ, փնտրեք ամենացածր տոկոսադրույքները: Քանի որ քիչ տարբերակներ կան նրանց համար, ովքեր պատրաստվում են կիրառել նորարարական մեթոդներ, կարևոր է կրկնապատկել նրանց ուշադրությունը:

Տես նաեւ: Բացօթյա տարածք. 10 գաղափար՝ տարածությունն ավելի լավ օգտագործելու համար