Финансирање на куќи кои бегаат од конвенционална ѕидарија

Оние кои ќе изградат куќа користејќи како што бразилските банки ги нарекуваат иновативни системи (сува работа, индустријализирани методи) веќе наоѓаат можности за финансирање. Нема конкретни кредитни линии, но некои институции ослободуваат ресурси за работи со челична рамка и дрвена рамка со каматни стапки еднакви на оние за заедничките ѕидарски проекти. Лошата вест е што, покрај тоа што овие институции се ретки, постојат ограничувања за видот на материјалот што е дозволен за работата.

Само две банки

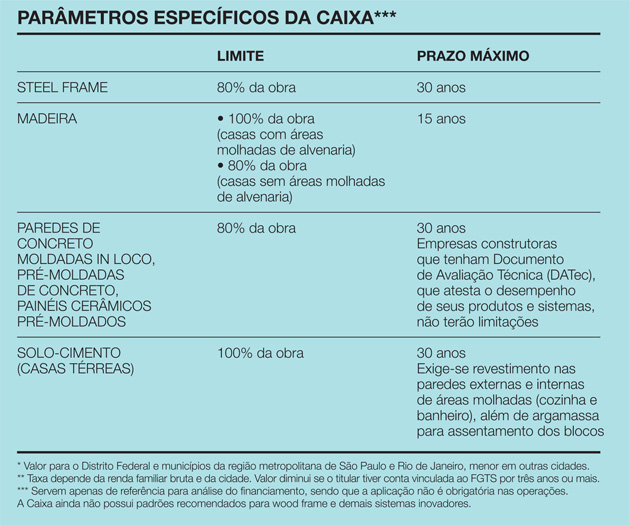

Ова е случајот на Caixa Econômica Federal, кој бара исполнување на дополнителен чекор за одобрување на операцијата. „Нормално, Caixa назначува аутсорсинг инженер да ја процени изградбата. Тој го оценува проектот на заинтересираната страна, оди на локацијата и го поставува процесот“, објаснува Селита Фернандес, од Националниот менаџмент, стандардизација и технички стандарди на банката. Ова важи за дела од секаков вид. Меѓутоа, кога проектираната куќа не е од ѕидање, случајот се испраќа и до Управата за урбан развој, каде што работат инженери од самата Каикса. „Тие користат специфични параметри како референца – резултат од анализа на материјали, пазар, стандардни стапки итн. Со тоа може дури и да го сменат рокот на финансирање“, вели Челита. Според овие параметри на Caixa, дрвените конструкции се финансираат најмногу до 15години, додека оние од челична рамка достигнуваат 30 години. Во првиот случај, може да се финансира до 100% од куќата, се додека влажните површини (бањи и кујна) користат ѕидање. Куќите со челична рамка имаат ограничување од 80%. „Тоа е затоа што, ако банката сака да ја врати куќата поради неплаќање, некој треба да сака да ја откупи. И има пазарна бариера“, вели Селита. Меѓутоа, штом ќе се одобри финансирањето, каматните стапки се еквивалентни на оние што се наплаќаат за заеднички работи, можете да го користите Фондот за обештетување за отпремнина (FGTS) и да го усвоите системот за постојана амортизација (SAC). Парите излегуваат малку по малку, бидејќи фазите на работата се завршени. Клиентот има 12 месеци да ја заврши изградбата. Другата референца на темата е Сантандер, на која заинтересираната страна мора да му претстави проект и распоред на работи. Во моментов, банката веќе има параметри за одобрување финансирање за системи како што е дрвената рамка, иако таквите случаи сè уште се ретки. „Требаше да проучиме дали е изводливо да се користат алтернативни методи. Сега, ние ги прифаќаме сите нормално, без ограничувања или услуги“, вели Нериан Гусони, надзорник на бизнисот со недвижнини во Сантандер. Финансирањето може да потрае и до 30 години, но работата има 15 месеци до завршување. Парите пристигнуваат етапно, како што напредува работата. „На секои три месеци работата поминуваинспекција“, вели Нериан. Ако распоредот не се исполни, банката го парализира работењето.

Прашање што се смета за исклучок

BM Sua Casa, специјализирана за кредити за недвижнини, ги анализира предлозите кои отстапуваат од најчестиот систем. „Нашиот производ кој се наоѓа на полица размислува за конвенционална ѕидарија. Она што произлегува од ова го третираме како исклучок“, објаснува Елисеу Мардеган Јуниор, директор на компанијата. Во пракса, кога се појавуваат вакви предлози, BM Sua Casa ја проверува, преку аутсорсинг инженери, можноста за затворање на договорот. Според извршната власт, најголемата тешкотија е во односот со осигурениците. „Законот обврзува да се обезбеди осигурување од физичко оштетување на имотот и од смрт на клиентот. Но, осигурителот обично не склучува договор кога работата не е ѕидање“, вели тој. Резервации има и во однос на дрвените куќи, бидејќи материјалот може да се влоши пред целиот рок на финансирање - мешаните композиции, дрвото и ѕидарството, на пример, имаат поголеми шанси за прифаќање. За разлика од Caixa и Santander, BM Sua Casa ослободува 90% од средствата при регистрација на финансирањето кај нотар и 10% по завршување на работата, кога клиентот ќе го приложи сертификатот за живеење. Исто така, нема периодични мерења. Земјиштето (или друг имот) служи како колатерал во случај на неисполнување на обврските, како и она што е веќе изградено. Откако ова е направено, кога изградбаиновацијата е одобрена, условите се исти како и за ѕидарски проекти. „Една од предностите на BM Sua Casa е брзината. Веќе имаме потпишано договори за десет дена, а нашиот просек е околу еден месец“, открива Елисе.

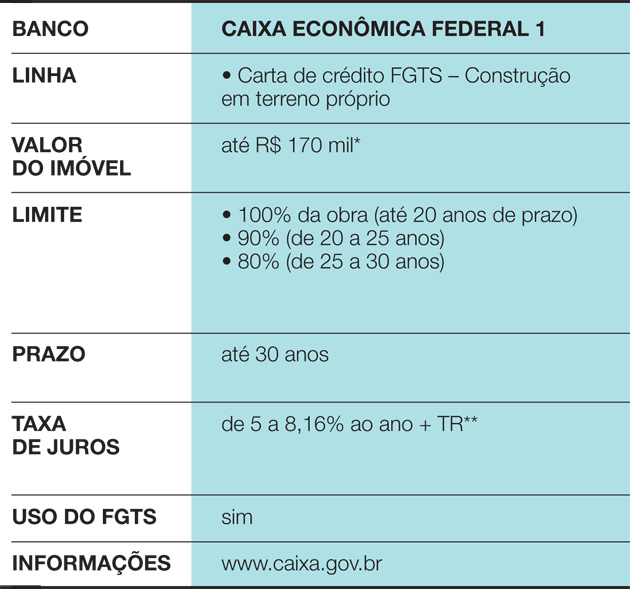

Caixa Econômica Федерална линија 1

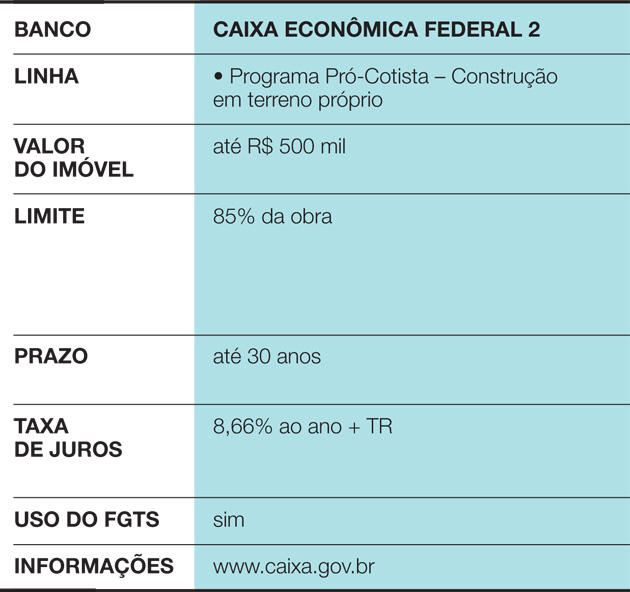

Caixa Econômica Federal Line 2

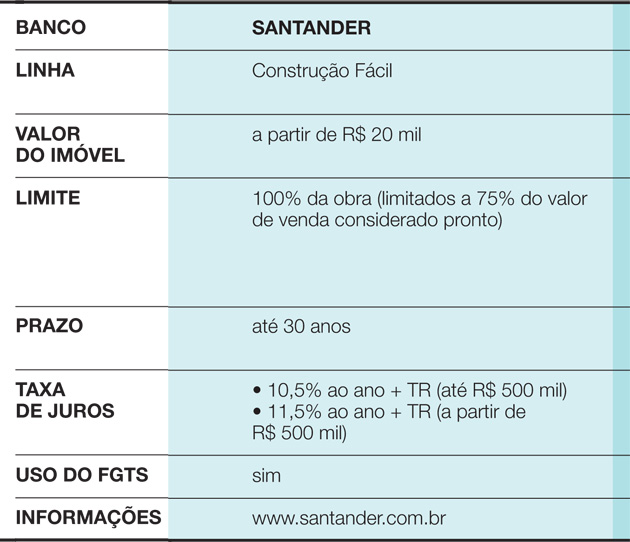

Santander Line

Исто така види: 15 начини како да реновирате мала бања и максимално да го искористите секој агол

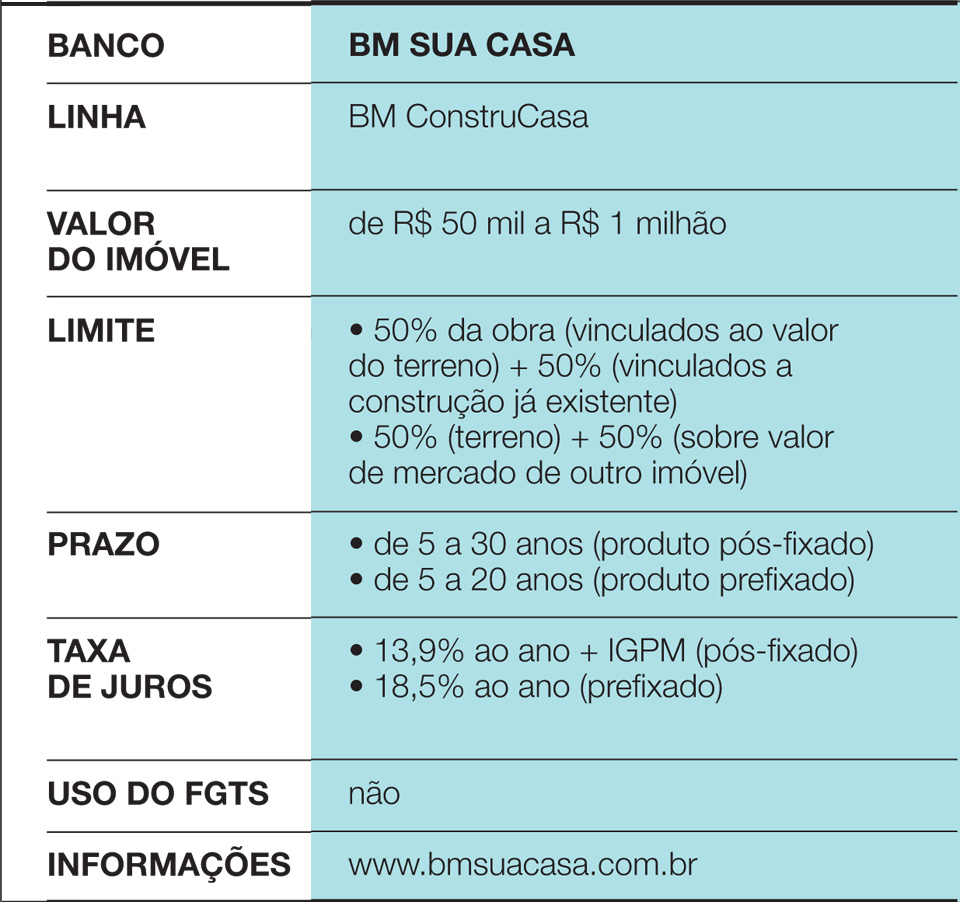

BM Sua Casa Line

Специфичен параметар на Caixa

Кога вреди?

Исто така види: Искусете ја архитектурата на преродбата на Тудор во домот на Дита фон ТизКога финансирате куќа, важно е да се сигурни дека приходите на семејството ќе ги поддржат придобивките. Вообичаено, банките бараат тие да претставуваат најмногу 30% од бруто приходот на семејството. Опцијата за иновативни методи на градба носи и некои особености во планирањето на трошоците:

• Бидејќи во овие случаи работата обично е кратка, сопственикот може брзо да се движи и да ги елиминира трошоците со претходниот дом. Куќа од 200 m² направена со дрвена рамка, на пример, е готова за три месеци, додека за конвенционална ѕидарија би била потребна повеќе од една година.

• Куќите што користат алтернативни системи може да имаат помала прифатеност на пазарот. Дури и ако сакате да изградите куќа во која ќе живеете многу години, не заборавајте дека тој имот ќе биде предност, подготвен да се продаде во случај на потреба или промена на плановите. И, во Бразил, опции за дрво, EPS (стиропор) ичелична рамка се уште е потешко да се преговара од ѕидање. „Во животот има здрави потези, како кога постар пар го продава својот имот за да купи друг, помал и да задржи дел од парите. Напред, ако луѓето сфатат дека направиле погрешен избор при градењето, ќе зажалат“, предупредува финансискиот едукатор Мауро Калил, од Calil & Центар за студии и формирање Calil Heritage.

• Што се однесува до финансиските трошоци, најдобрата опција е секогаш да се гради со сопствени ресурси. Но, ако тоа не е можно, побарајте најниски каматни стапки. Бидејќи има малку опции за оние кои ќе користат иновативни методи, важно е да се удвои нивното внимание.