പരമ്പരാഗത കൊത്തുപണികളിൽ നിന്ന് ഓടിപ്പോകുന്ന വീടുകളുടെ ധനസഹായം

ബ്രസീലിയൻ ബാങ്കുകൾ നൂതന സംവിധാനങ്ങൾ (ഡ്രൈ വർക്ക്, വ്യാവസായിക രീതികൾ) എന്ന് വിളിക്കുന്നത് ഉപയോഗിച്ച് ഒരു വീട് നിർമ്മിക്കാൻ പോകുന്നവർ ഇതിനകം തന്നെ ധനസഹായ ഓപ്ഷനുകൾ കണ്ടെത്തുന്നു. പ്രത്യേക ക്രെഡിറ്റ് ലൈനുകളൊന്നുമില്ല, എന്നാൽ ചില സ്ഥാപനങ്ങൾ സ്റ്റീൽ ഫ്രെയിമും മരം ഫ്രെയിമും ഉള്ള ജോലികൾക്കുള്ള വിഭവങ്ങൾ സാധാരണ കൊത്തുപണി പദ്ധതികൾക്ക് തുല്യമായ പലിശ നിരക്കിൽ പുറത്തിറക്കുന്നു. മോശം വാർത്ത, ഈ സ്ഥാപനങ്ങൾ അപൂർവമായതിനാൽ, ജോലിക്ക് അനുവദിച്ചിരിക്കുന്ന മെറ്റീരിയലിന്റെ തരത്തിൽ നിയന്ത്രണങ്ങളുണ്ട്.

രണ്ട് ബാങ്കുകൾ മാത്രം

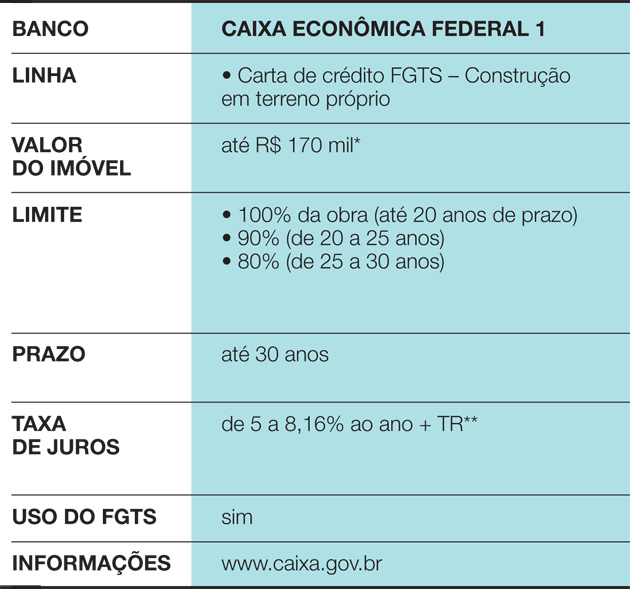

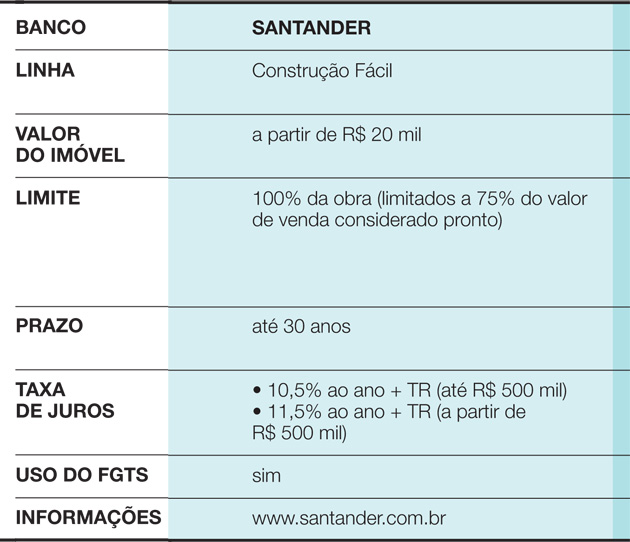

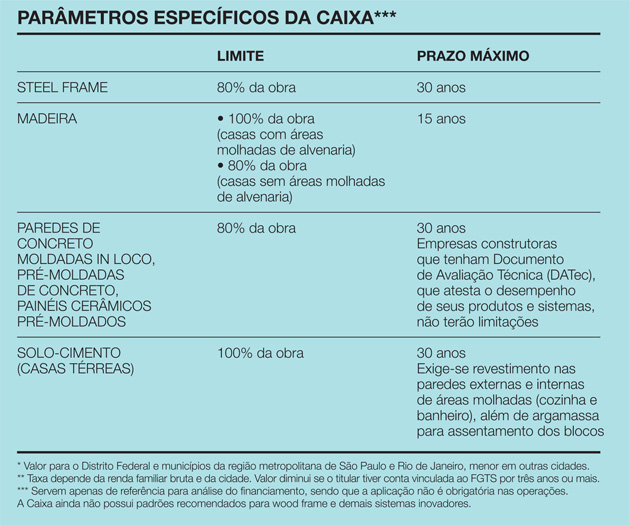

ഇതാണ് Caixa Econômica Federal ന്റെ കേസ്, പ്രവർത്തനത്തിന് അംഗീകാരം നൽകുന്നതിന് ഒരു അധിക നടപടിയുടെ പൂർത്തീകരണം ആവശ്യമാണ്. “സാധാരണയായി, നിർമ്മാണം വിലയിരുത്താൻ കെയ്സ ഒരു ഔട്ട്സോഴ്സ് എഞ്ചിനീയറെ ചുമതലപ്പെടുത്തുന്നു. താൽപ്പര്യമുള്ള കക്ഷിയുടെ പ്രോജക്റ്റ് അദ്ദേഹം വിലയിരുത്തുന്നു, സൈറ്റിൽ പോയി പ്രക്രിയ സജ്ജീകരിക്കുന്നു", ബാങ്കിന്റെ നാഷണൽ മാനേജ്മെന്റ്, സ്റ്റാൻഡേർഡൈസേഷൻ, ടെക്നിക്കൽ സ്റ്റാൻഡേർഡ്സ് എന്നിവയിൽ നിന്ന് സെലിറ്റ ഫെർണാണ്ടസ് വിശദീകരിക്കുന്നു. എല്ലാത്തരം പ്രവൃത്തികൾക്കും ഇത് ബാധകമാണ്. എന്നിരുന്നാലും, പ്രൊജക്റ്റ് ചെയ്ത വീട് കൊത്തുപണികളാൽ നിർമ്മിച്ചതല്ലാത്തപ്പോൾ, കേസ് കെയ്സയിൽ നിന്നുള്ള എഞ്ചിനീയർമാർ ജോലി ചെയ്യുന്ന നഗര വികസന മാനേജുമെന്റിലേക്കും അയയ്ക്കുന്നു. “അവർ ഒരു റഫറൻസായി നിർദ്ദിഷ്ട പാരാമീറ്ററുകൾ ഉപയോഗിക്കുന്നു - മെറ്റീരിയലുകൾ, വിപണി, സ്ഥിരസ്ഥിതി നിരക്കുകൾ മുതലായവയുടെ വിശകലനത്തിന്റെ ഫലം. അതോടെ, അവർക്ക് ധനസഹായത്തിന്റെ കാലാവധി പോലും മാറ്റാൻ കഴിയും, ”സെലിറ്റ പറയുന്നു. ഈ Caixa പാരാമീറ്ററുകൾ അനുസരിച്ച്, തടി നിർമ്മാണങ്ങൾ പരമാവധി 15 ആണ്വർഷങ്ങൾ, സ്റ്റീൽ ഫ്രെയിമിന്റേത് 30 വർഷത്തിലെത്തും. ആദ്യ സന്ദർഭത്തിൽ, ആർദ്ര പ്രദേശങ്ങൾ (കുളിമുറിയും അടുക്കളയും) കൊത്തുപണികൾ ഉപയോഗിക്കുന്നിടത്തോളം, വീടിന്റെ 100% വരെ ധനസഹായം ലഭിക്കും. സ്റ്റീൽ ഫ്രെയിം വീടുകൾക്ക് 80% പരിധിയുണ്ട്. കാരണം, പണമടയ്ക്കാത്തതിനാൽ ബാങ്ക് വീട് തിരിച്ചുപിടിക്കാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ, ആരെങ്കിലും അത് തിരികെ വാങ്ങണം. ഒരു വിപണി തടസ്സമുണ്ട്, ”സെലിറ്റ പറയുന്നു. ധനസഹായം അംഗീകരിച്ചുകഴിഞ്ഞാൽ, സാധാരണ പ്രവൃത്തികൾക്ക് ഈടാക്കുന്ന പലിശനിരക്ക് തുല്യമാണ്, നിങ്ങൾക്ക് സെവറൻസ് ഇൻഡെംനിറ്റി ഫണ്ട് (എഫ്ജിടിഎസ്) ഉപയോഗിക്കാനും സ്ഥിരമായ അമോർട്ടൈസേഷൻ സിസ്റ്റം (എസ്എസി) സ്വീകരിക്കാനും കഴിയും. പണിയുടെ ഘട്ടങ്ങൾ പൂർത്തിയാകുന്നതോടെ പണം പതിയെ പുറത്തുവരുന്നു. ക്ലയന്റിന് നിർമ്മാണം പൂർത്തിയാക്കാൻ 12 മാസമുണ്ട്. വിഷയത്തെക്കുറിച്ചുള്ള മറ്റൊരു പരാമർശം സാന്റാൻഡർ ആണ്, അതിൽ താൽപ്പര്യമുള്ള കക്ഷി ഒരു പ്രോജക്റ്റും ജോലികളുടെ ഷെഡ്യൂളും അവതരിപ്പിക്കണം. നിലവിൽ, വുഡ് ഫ്രെയിം പോലുള്ള സംവിധാനങ്ങൾക്കുള്ള ധനസഹായം അനുവദിക്കുന്നതിനുള്ള പാരാമീറ്ററുകൾ ബാങ്കിന് ഇതിനകം ഉണ്ട്, എന്നിരുന്നാലും അത്തരം കേസുകൾ ഇപ്പോഴും അപൂർവമാണ്. “ബദൽ രീതികൾ ഉപയോഗിക്കുന്നത് പ്രായോഗികമാണോ എന്ന് ഞങ്ങൾ പഠിക്കേണ്ടതുണ്ട്. ഇപ്പോൾ, നിയന്ത്രണങ്ങളോ ആനുകൂല്യങ്ങളോ ഇല്ലാതെ ഞങ്ങൾ എല്ലാവരേയും സാധാരണയായി സ്വീകരിക്കുന്നു,” സാന്റാൻഡറിലെ റിയൽ എസ്റ്റേറ്റ് ബിസിനസ് സൂപ്രണ്ട് നെറിയൻ ഗുസ്സോണി പറയുന്നു. ഫിനാൻസിംഗ് 30 വർഷം വരെ എടുത്തേക്കാം, എന്നാൽ ജോലി പൂർത്തിയാക്കാൻ 15 മാസമുണ്ട്. പണി പുരോഗമിക്കുന്നതിനനുസരിച്ച് ഘട്ടംഘട്ടമായാണ് പണം എത്തുന്നത്. “ഓരോ മൂന്നു മാസം കൂടുമ്പോഴും പണി നടക്കുന്നുപരിശോധന”, നെരിയൻ പറയുന്നു. ഷെഡ്യൂൾ പാലിച്ചില്ലെങ്കിൽ, ബാങ്ക് പ്രവർത്തനത്തെ സ്തംഭിപ്പിക്കുന്നു.

ഇതും കാണുക: വിനൈൽ കോട്ടിംഗ് എക്സ്പോ റിവെസ്റ്റിറിലെ ഒരു പ്രവണതയാണ്ഒരു അപവാദമായി പരിഗണിക്കുന്ന ഒരു ചോദ്യം

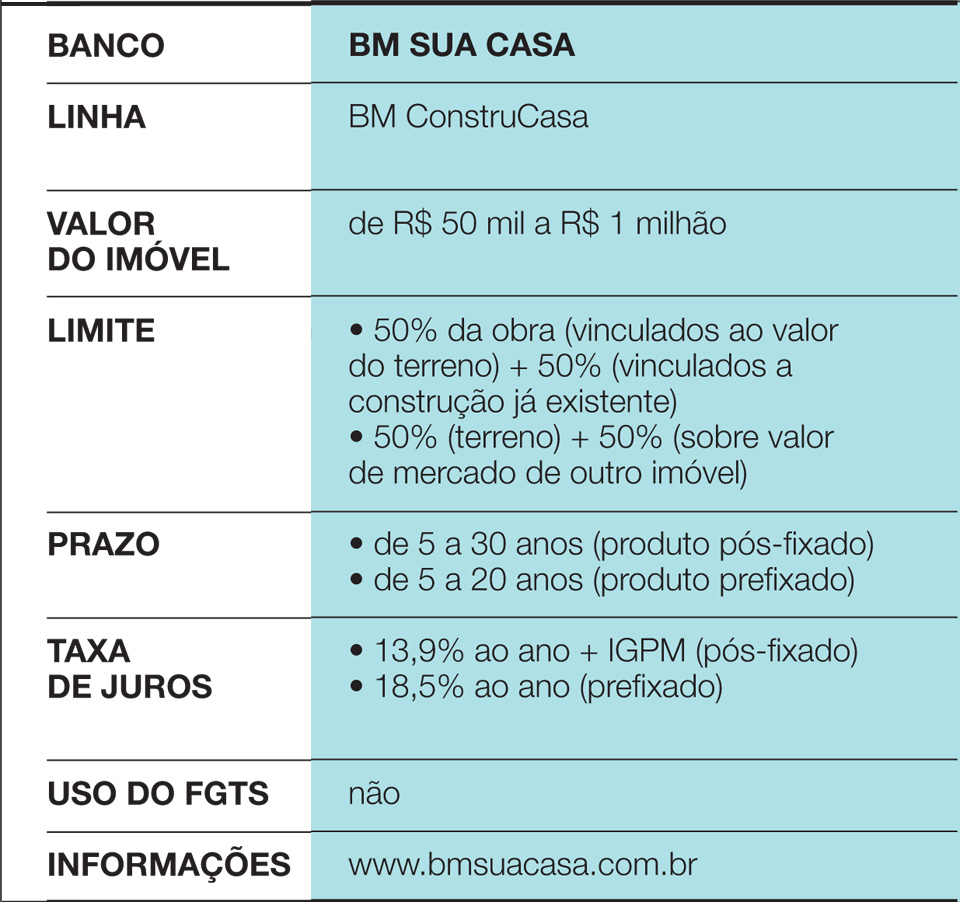

റിയൽ എസ്റ്റേറ്റ് ക്രെഡിറ്റിൽ വൈദഗ്ദ്ധ്യം നേടിയ BM Sua Casa നിർദ്ദേശങ്ങൾ വിശകലനം ചെയ്യുന്നു അത് ഏറ്റവും സാധാരണമായ സിസ്റ്റത്തിൽ നിന്ന് വ്യതിചലിക്കുന്നു. “ഞങ്ങളുടെ ഓഫ്-ദി-ഷെൽഫ് ഉൽപ്പന്നം പരമ്പരാഗത കൊത്തുപണിയെക്കുറിച്ച് ആലോചിക്കുന്നു. ഇതിൽ നിന്ന് പുറത്തുവരുന്നതിനെ ഞങ്ങൾ ഒരു അപവാദമായി കണക്കാക്കുന്നു," കമ്പനിയുടെ ഡയറക്ടർ എലിസ്യൂ മർഡെഗൻ ജൂനിയർ വിശദീകരിക്കുന്നു. പ്രായോഗികമായി, ഇതുപോലുള്ള നിർദ്ദേശങ്ങൾ ഉയർന്നുവരുമ്പോൾ, ബിഎം സുവാ കാസ, ഔട്ട്സോഴ്സ് എഞ്ചിനീയർമാർ മുഖേന, കരാർ അവസാനിപ്പിക്കാനുള്ള സാധ്യത പരിശോധിക്കുന്നു. എക്സിക്യൂട്ടീവിന്റെ അഭിപ്രായത്തിൽ, ഇൻഷുറർമാരുമായുള്ള ബന്ധത്തിലാണ് ഏറ്റവും വലിയ ബുദ്ധിമുട്ട്. “വസ്തുവിന് ശാരീരികമായ നാശനഷ്ടങ്ങൾക്കെതിരെയും ക്ലയന്റിന്റെ മരണത്തിനെതിരെയും ഇൻഷുറൻസ് എടുക്കാൻ നിയമം ബാധ്യസ്ഥമാണ്. എന്നാൽ ജോലി കൊത്തുപണി അല്ലാത്തപ്പോൾ ഇൻഷുറർ സാധാരണയായി ഒരു ഡീൽ അവസാനിപ്പിക്കാറില്ല," അദ്ദേഹം പറയുന്നു. തടി വീടുകൾ സംബന്ധിച്ച് റിസർവേഷനുകളും ഉണ്ട്, കാരണം ഫിനാൻസിംഗിന്റെ മുഴുവൻ കാലയളവിനുമുമ്പ് മെറ്റീരിയൽ വഷളാകും - മിക്സഡ് കോമ്പോസിഷനുകൾ, മരം, കൊത്തുപണികൾ, ഉദാഹരണത്തിന്, സ്വീകാര്യതയ്ക്ക് കൂടുതൽ സാധ്യതയുണ്ട്. Caixa, Santander എന്നിവയിൽ നിന്ന് വ്യത്യസ്തമായി, BM Sua Casa ഫണ്ടിന്റെ 90% നോട്ടറിയിൽ ഫിനാൻസിംഗ് രജിസ്ട്രേഷനും 10% ജോലി പൂർത്തിയാകുമ്പോൾ, ക്ലയന്റ് ഒക്യുപ്പൻസി സർട്ടിഫിക്കറ്റ് നൽകുമ്പോഴും റിലീസ് ചെയ്യുന്നു. കൂടാതെ, ആനുകാലിക അളവുകളൊന്നുമില്ല. ഭൂമി (അല്ലെങ്കിൽ മറ്റ് പ്രോപ്പർട്ടി) ഡിഫോൾട്ടാണെങ്കിൽ, അതുപോലെ തന്നെ ഇതിനകം നിർമ്മിച്ചവയും ഈടായി പ്രവർത്തിക്കുന്നു. ഇത് ചെയ്തുകഴിഞ്ഞാൽ, ഒരു നിർമ്മാണം എപ്പോൾനവീകരണത്തിന് അംഗീകാരം ലഭിച്ചു, കൊത്തുപണി പ്രോജക്റ്റുകൾക്ക് സമാനമാണ് വ്യവസ്ഥകൾ. “ബിഎം സുവാ കാസയുടെ ഗുണങ്ങളിലൊന്ന് വേഗതയാണ്. പത്ത് ദിവസത്തിനുള്ളിൽ ഞങ്ങൾ ഇതിനകം കരാറുകളിൽ ഒപ്പുവച്ചു, ഞങ്ങളുടെ ശരാശരി ഏകദേശം ഒരു മാസമാണ്", എലിസ്യൂ വെളിപ്പെടുത്തുന്നു.

Caixa Econômica Federal line 1

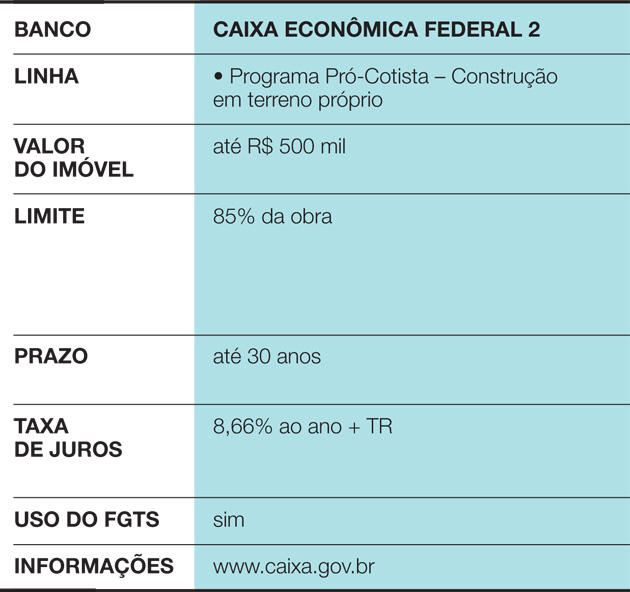

Caixa Econômica Federal Line 2

Santander Line

ഇതും കാണുക: പെട്ടെന്നുള്ള ഭക്ഷണത്തിന് അനുയോജ്യമായ 18 ചെറിയ അടുക്കള മേശകൾ!

BM Sua Casa Line

Caixa-യുടെ പ്രത്യേക പാരാമീറ്റർ

എപ്പോഴാണ് അത് വിലമതിക്കുന്നത്?

ഒരു വീടിന് ധനസഹായം നൽകുമ്പോൾ, അത് പ്രധാനമാണ് കുടുംബത്തിന്റെ വരുമാനം ആനുകൂല്യങ്ങളെ പിന്തുണയ്ക്കുമെന്ന് ഉറപ്പാണ്. സാധാരണയായി, കുടുംബത്തിന്റെ മൊത്തവരുമാനത്തിന്റെ പരമാവധി 30% പ്രതിനിധീകരിക്കാൻ ബാങ്കുകൾ ആവശ്യപ്പെടുന്നു. നൂതനമായ നിർമ്മാണ രീതികൾക്കുള്ള ഓപ്ഷൻ ചിലവുകൾ ആസൂത്രണം ചെയ്യുന്നതിൽ ചില പ്രത്യേകതകൾ നൽകുന്നു:

• ഈ സന്ദർഭങ്ങളിൽ ജോലി സാധാരണയായി ചെറുതായതിനാൽ, ഉടമയ്ക്ക് വേഗത്തിൽ നീങ്ങാനും മുമ്പത്തെ വീട്ടിലെ ചെലവുകൾ ഇല്ലാതാക്കാനും കഴിയും. ഉദാഹരണത്തിന്, വുഡ് ഫ്രെയിമിൽ നിർമ്മിച്ച ഒരു 200 m² വീട്, മൂന്ന് മാസത്തിനുള്ളിൽ തയ്യാറാകും, അതേസമയം പരമ്പരാഗത കൊത്തുപണി നിർമ്മാണത്തിന് ഒരു വർഷത്തിൽ കൂടുതൽ സമയമെടുക്കും.

• ഇതര സംവിധാനങ്ങൾ ഉപയോഗിക്കുന്ന വീടുകൾക്ക് വിപണിയിൽ സ്വീകാര്യത കുറവായിരിക്കാം. നിങ്ങൾക്ക് വർഷങ്ങളോളം താമസിക്കാൻ ഒരു വീട് പണിയാൻ ആഗ്രഹമുണ്ടെങ്കിൽ പോലും, ആ വസ്തു ഒരു ആസ്തി ആയിരിക്കുമെന്ന് മറക്കരുത്, ആവശ്യമെങ്കിൽ അല്ലെങ്കിൽ പ്ലാൻ മാറുന്ന സാഹചര്യത്തിൽ വിൽക്കാൻ തയ്യാറാണ്. കൂടാതെ, ബ്രസീലിൽ, മരം ഓപ്ഷനുകൾ, ഇപിഎസ് (സ്റ്റൈറോഫോം) കൂടാതെകൊത്തുപണികളേക്കാൾ സ്റ്റീൽ ഫ്രെയിം ഇപ്പോഴും ചർച്ച ചെയ്യാൻ കൂടുതൽ ബുദ്ധിമുട്ടാണ്. “പ്രായമായ ദമ്പതികൾ തങ്ങളുടെ വസ്തു വിൽക്കുന്നത് പോലെയുള്ള ആരോഗ്യകരമായ നീക്കങ്ങൾ ജീവിതത്തിൽ ഉണ്ട്, മറ്റൊന്ന്, ചെറുതായ ഒന്ന് വാങ്ങുക, പണത്തിന്റെ ഒരു ഭാഗം സൂക്ഷിക്കുക. മുന്നോട്ട്, ആളുകൾ നിർമ്മിക്കുമ്പോൾ തെറ്റായ തിരഞ്ഞെടുപ്പ് നടത്തിയെന്ന് മനസ്സിലാക്കിയാൽ, അവർ അതിൽ ഖേദിക്കും", സാമ്പത്തിക അധ്യാപകനായ മൗറോ കാലിൽ മുന്നറിയിപ്പ് നൽകുന്നു, കാലിൽ & കാലിൽ ഹെറിറ്റേജ് സ്റ്റഡീസ് ആൻഡ് ഫോർമേഷൻ സെന്റർ.

• ഫിനാൻസിംഗ് ചെലവുകൾ സംബന്ധിച്ച്, മികച്ച ഓപ്ഷൻ എപ്പോഴും സ്വന്തം വിഭവങ്ങൾ ഉപയോഗിച്ച് നിർമ്മിക്കുക എന്നതാണ്. പക്ഷേ, അത് സാധ്യമല്ലെങ്കിൽ, ഏറ്റവും കുറഞ്ഞ പലിശനിരക്ക് നോക്കുക. നൂതനമായ രീതികൾ ഉപയോഗിക്കാൻ പോകുന്നവർക്ക് കുറച്ച് ഓപ്ഷനുകൾ ഉള്ളതിനാൽ, അവരുടെ ശ്രദ്ധ ഇരട്ടിയാക്കേണ്ടത് പ്രധാനമാണ്.