पारंपारिक दगडी बांधकामापासून पळून गेलेल्या घरांसाठी वित्तपुरवठा

जे ब्राझिलियन बँका नाविन्यपूर्ण प्रणाली (कोरडे काम, औद्योगिक पद्धती) वापरून घर बांधणार आहेत त्यांना आधीच वित्तपुरवठा पर्याय सापडतो. क्रेडिटच्या कोणत्याही विशिष्ट रेषा नाहीत, परंतु काही संस्था स्टील फ्रेम आणि लाकडी चौकटीच्या कामांसाठी सामान्य दगडी बांधकाम प्रकल्पांच्या व्याजदरावर संसाधने सोडतात. वाईट बातमी अशी आहे की, या संस्था दुर्मिळ असण्याव्यतिरिक्त, कामासाठी परवानगी असलेल्या सामग्रीच्या प्रकारावर निर्बंध आहेत.

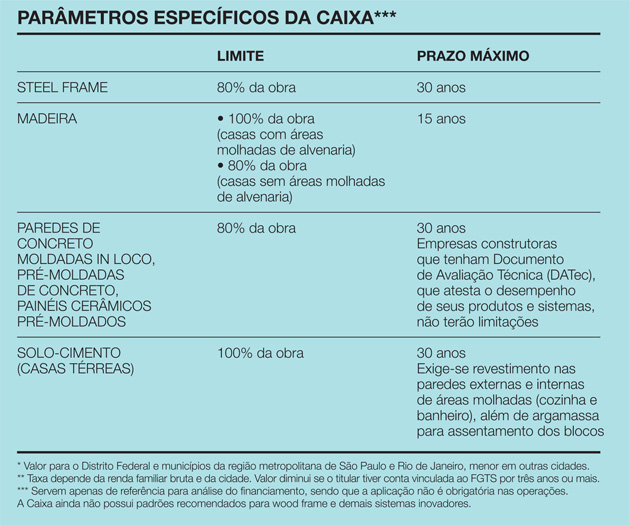

फक्त दोन बँका

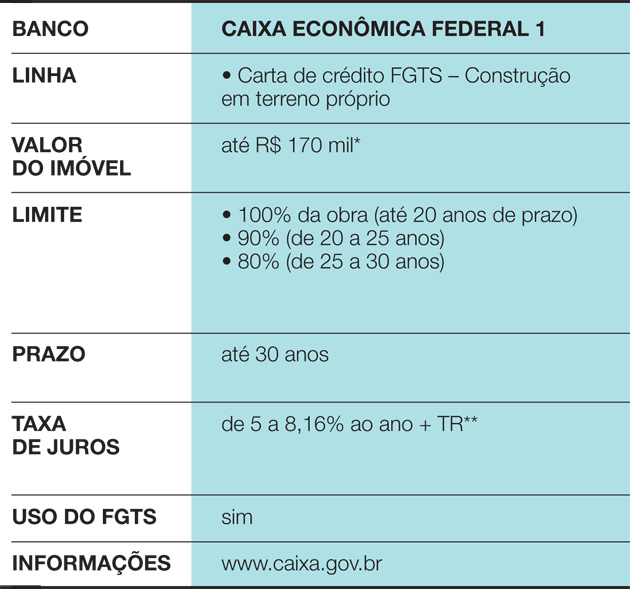

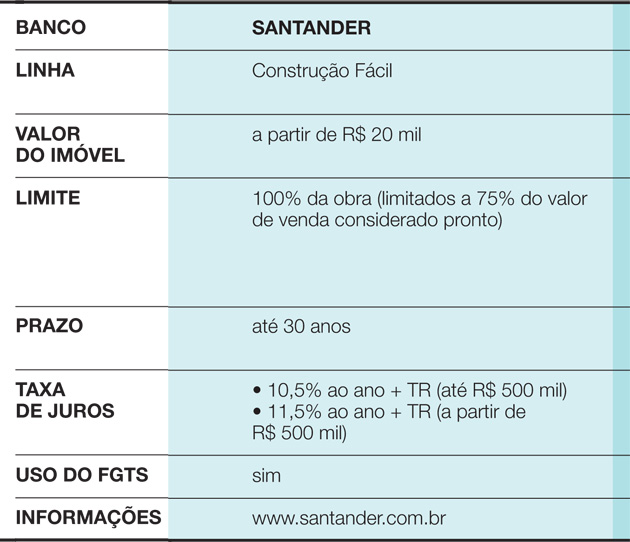

हे आहे Caixa Econômica Federal चे प्रकरण, ज्याला ऑपरेशन मंजूर करण्यासाठी अतिरिक्त चरण पूर्ण करणे आवश्यक आहे. “सामान्यपणे, Caixa बांधकामाचे मूल्यांकन करण्यासाठी आउटसोर्स अभियंता नियुक्त करते. तो इच्छुक पक्षाच्या प्रकल्पाचे मूल्यांकन करतो, साइटवर जातो आणि प्रक्रिया सेट करतो”, सेलिता फर्नांडिस स्पष्ट करतात, बँकेच्या राष्ट्रीय व्यवस्थापन, मानकीकरण आणि तांत्रिक मानके. हे सर्व प्रकारच्या कामांसाठी जाते. तथापि, प्रोजेक्ट केलेले घर दगडी बांधकाम केलेले नसताना, केस नागरी विकास व्यवस्थापनाकडे देखील पाठवले जाते, जेथे स्वतः Caixa चे अभियंते काम करतात. "ते संदर्भ म्हणून विशिष्ट पॅरामीटर्स वापरतात - सामग्रीच्या विश्लेषणाचा परिणाम, बाजार, डीफॉल्ट दर इ. त्यासह, ते वित्तपुरवठा टर्म देखील बदलू शकतात”, सेलिता म्हणतात. या Caixa पॅरामीटर्सनुसार, लाकडी बांधकामांना जास्तीत जास्त 15 पर्यंत वित्तपुरवठा केला जातो.वर्षे, तर स्टील फ्रेम 30 वर्षांपर्यंत पोहोचतात. पहिल्या प्रकरणात, घराच्या 100% पर्यंत वित्तपुरवठा केला जाऊ शकतो, जोपर्यंत ओले क्षेत्र (स्नानगृह आणि स्वयंपाकघर) दगडी बांधकाम वापरतात. स्टील फ्रेम हाऊसची मर्यादा 80% आहे. “त्याचे कारण, जर बँकेला पैसे न भरल्यामुळे घर पुन्हा ताब्यात घ्यायचे असेल, तर एखाद्याला ते परत विकत घ्यायचे आहे. आणि बाजाराचा अडथळा आहे”, सेलिता म्हणते. एकदा वित्तपुरवठा मंजूर झाल्यानंतर, तथापि, व्याजदर सामान्य कामांसाठी आकारल्या जाणार्या दरांप्रमाणे असतील, तुम्ही सेव्हरेन्स इन्डेम्निटी फंड (FGTS) वापरू शकता आणि कॉन्स्टंट ऍमॉर्टायझेशन सिस्टम (SAC) चा अवलंब करू शकता. कामाचे टप्पे पूर्ण होताना थोडे थोडे पैसे बाहेर पडतात. बांधकाम पूर्ण करण्यासाठी ग्राहकाकडे 12 महिने आहेत. या विषयावरील दुसरा संदर्भ सॅंटेंडर आहे, ज्यामध्ये इच्छुक पक्षाने एक प्रकल्प आणि कामांचे वेळापत्रक सादर केले पाहिजे. सध्या, लाकूड फ्रेम सारख्या प्रणालींसाठी वित्तपुरवठा मंजूर करण्यासाठी बँकेकडे आधीपासूनच मापदंड आहेत, जरी अशी प्रकरणे अजूनही दुर्मिळ आहेत. “पर्यायी पद्धती वापरणे शक्य आहे की नाही याचा अभ्यास करणे आवश्यक आहे. आता, आम्ही प्रत्येकाला सामान्यपणे स्वीकारतो, निर्बंध किंवा अनुकूलता न घेता”, नेरियन गुसोनी म्हणतात, सँटेन्डर येथील रिअल इस्टेट व्यवसायाचे अधीक्षक. वित्तपुरवठा करण्यासाठी 30 वर्षे लागू शकतात, परंतु काम पूर्ण होण्यासाठी 15 महिने आहेत. काम जसजसे पुढे जाईल तसतसे पैसे टप्प्याटप्प्याने येतात. “दर तीन महिन्यांनी काम सुरू होतेतपासणी", नेरियन म्हणतात. वेळापत्रक पूर्ण न झाल्यास, बँक ऑपरेशनला स्तब्ध करते.

अपवाद म्हणून विचारात घेतलेला प्रश्न

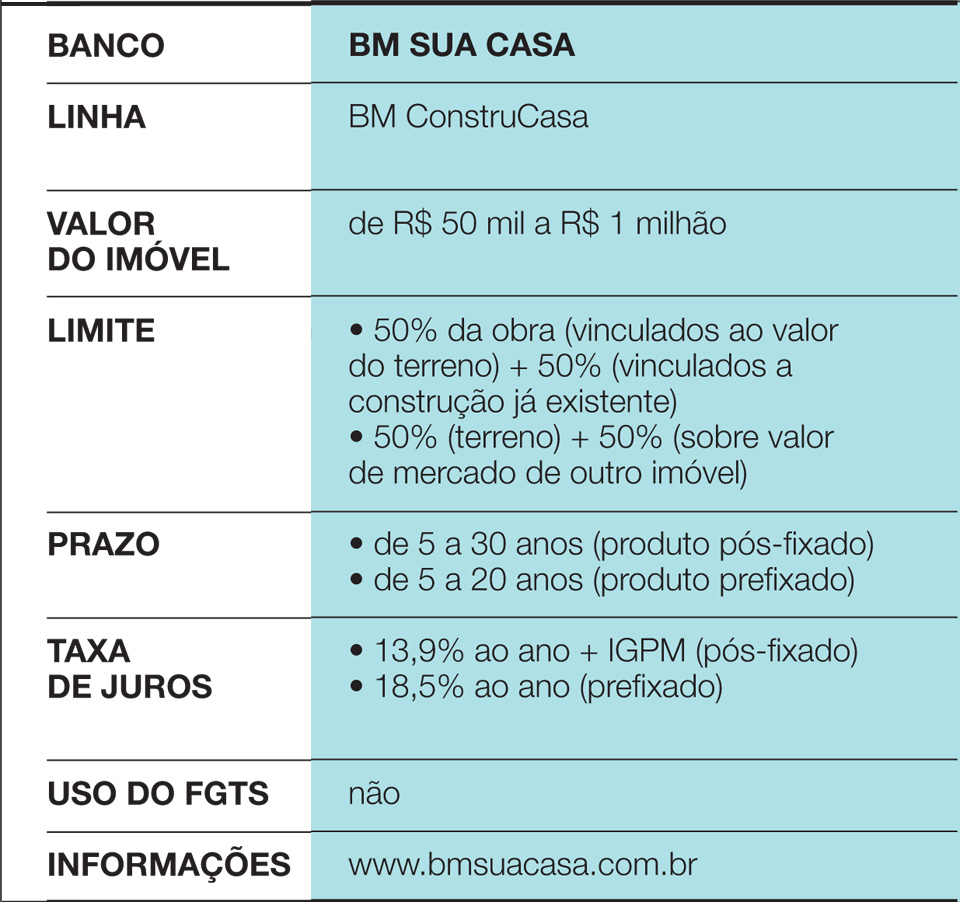

हे देखील पहा: वास्तुविशारदाने तिचे नवीन अपार्टमेंट, 75 m² चे, भावपूर्ण बोहो शैलीने सजवले आहेBM Sua Casa, रिअल इस्टेट क्रेडिटमध्ये विशेष, प्रस्तावांचे विश्लेषण करते जे सर्वात सामान्य प्रणालीपासून विचलित होते. “आमचे ऑफ-द-शेल्फ उत्पादन पारंपारिक दगडी बांधकामाचा विचार करते. यातून जे बाहेर येते ते आम्ही अपवाद मानतो”, कंपनीचे संचालक एलिस्यू मार्डेगन ज्युनियर स्पष्ट करतात. व्यवहारात, जेव्हा असे प्रस्ताव येतात, तेव्हा BM Sua Casa आउटसोर्स अभियंत्यांद्वारे, करार बंद होण्याची शक्यता पडताळते. एक्झिक्युटिव्हच्या मते, सर्वात मोठी अडचण विमा कंपन्यांसोबतच्या संबंधात आहे. "कायदा मालमत्तेचे भौतिक नुकसान आणि ग्राहकाच्या मृत्यूविरूद्ध विमा काढण्यास बांधील आहे. पण जेव्हा काम दगडी बांधकाम होत नाही तेव्हा विमा कंपनी सहसा करार बंद करत नाही”, ते म्हणतात. लाकडी घरांबद्दल आरक्षणे देखील आहेत, कारण वित्तपुरवठा पूर्ण होण्यापूर्वी सामग्री खराब होऊ शकते - मिश्रित रचना, लाकूड आणि दगडी बांधकाम, उदाहरणार्थ, स्वीकारण्याची अधिक शक्यता असते. Caixa आणि Santander च्या विपरीत, BM Sua Casa 90% निधी नोटरीकडे वित्तपुरवठा नोंदणी केल्यावर आणि 10% काम पूर्ण झाल्यावर, जेव्हा क्लायंट भोगवटा प्रमाणपत्र सादर करतो. तसेच, कोणतेही नियतकालिक मोजमाप नाहीत. जमीन (किंवा इतर मालमत्ता) डीफॉल्टच्या बाबतीत, तसेच आधीच बांधलेल्या गोष्टींसाठी संपार्श्विक म्हणून काम करते. हे झाले की, एखादे बांधकामनवकल्पना मंजूर आहे, अटी दगडी बांधकाम प्रकल्पांसारख्याच आहेत. “BM Sua Casa चा एक फायदा म्हणजे वेग. आम्ही आधीच दहा दिवसांत करारावर स्वाक्षरी केली आहे आणि आमची सरासरी सुमारे एक महिना आहे”, एलिस्यू प्रकट करते.

कैक्सा इकॉनोमिका फेडरल लाइन 1

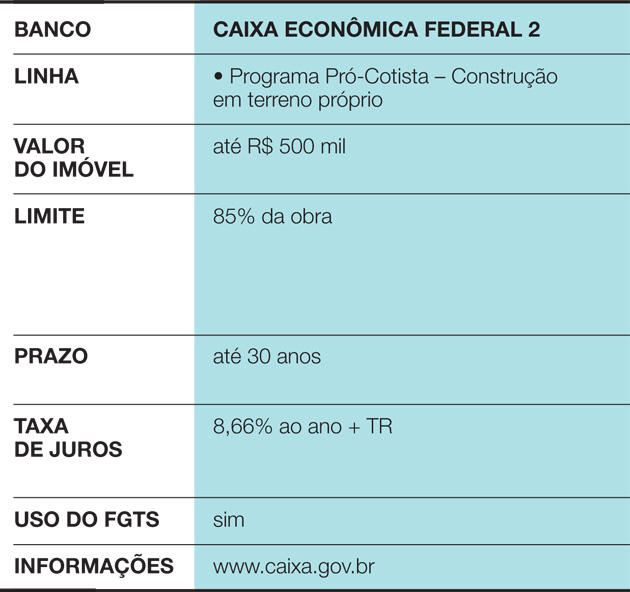

Caixa Econômica Federal Line 2

Santander Line

BM Sua Casa Line

कायक्साचे विशिष्ट पॅरामीटर

ते केव्हा योग्य आहे?

घरासाठी वित्तपुरवठा करताना, ते महत्वाचे आहे खात्री आहे की कुटुंबाचे उत्पन्न लाभांना समर्थन देईल. सामान्यतः, बँकांना कुटुंबाच्या एकूण उत्पन्नाच्या जास्तीत जास्त 30% प्रतिनिधित्व करणे आवश्यक असते. नवनवीन बांधकाम पद्धतींचा पर्याय खर्चाच्या नियोजनातही काही वैशिष्ठ्ये आणतो:

• या प्रकरणांमध्ये काम सहसा कमी असते, त्यामुळे मालक पटकन जाऊ शकतो आणि मागील घराचा खर्च दूर करू शकतो. उदाहरणार्थ, लाकडी चौकटीने बनवलेले 200 m² घर तीन महिन्यांत तयार होते, तर पारंपारिक दगडी बांधकामाला एक वर्षापेक्षा जास्त वेळ लागतो.

• पर्यायी प्रणाली वापरणाऱ्या घरांना बाजारात कमी स्वीकार्यता असू शकते. तुम्हाला अनेक वर्षे राहण्यासाठी घर बांधायचे असले तरीही, हे विसरू नका की मालमत्ता ही एक मालमत्ता असेल, गरज पडल्यास किंवा योजना बदलल्यास ते विकण्यास तयार असेल. आणि, ब्राझीलमध्ये, लाकूड पर्याय, ईपीएस (स्टायरोफोम) आणिस्टील फ्रेम दगडी बांधकामापेक्षा वाटाघाटी करणे अधिक कठीण आहे. “आयुष्यात काही निरोगी हालचाली असतात, जसे की जेव्हा एखादे वृद्ध जोडपे दुसरी, छोटी मालमत्ता विकत घेण्यासाठी आणि पैशाचा काही भाग ठेवण्यासाठी त्यांची मालमत्ता विकतात. पुढे, जर लोकांना समजले की त्यांनी बांधकाम करताना चुकीची निवड केली, तर त्यांना त्याबद्दल पश्चात्ताप होईल”, कॅलमधील आर्थिक शिक्षक मौरो कॅलिल चेतावणी देतात & कॅल हेरिटेज स्टडीज अँड फॉर्मेशन सेंटर.

हे देखील पहा: होम ऑफिस अधिक सुंदर आणि आरामदायक बनवण्यासाठी 16 कल्पना• वित्तपुरवठा खर्चाबाबत, सर्वोत्तम पर्याय नेहमी स्वतःच्या संसाधनांसह तयार करणे हा आहे. परंतु, ते शक्य नसल्यास, सर्वात कमी व्याजदर शोधा. नवनवीन पद्धती वापरणाऱ्यांसाठी काही पर्याय असल्याने त्यांचे लक्ष दुप्पट करणे महत्त्वाचे आहे.