Financimi i shtëpive që ikin nga muratura konvencionale

Ata që do të ndërtojnë një shtëpi duke përdorur ato që bankat braziliane i quajnë sisteme novatore (punë e thatë, metoda të industrializuara) tashmë gjejnë opsione financimi. Nuk ka linja specifike kredie, por disa institucione lëshojnë burime për punimet me kornizë çeliku dhe kornizë druri me norma interesi të barabarta me ato për projektet e zakonshme të muraturës. Lajmi i keq është se, përveçse këto institucione janë të rralla, ka kufizime për llojin e materialit të lejuar për punën.

Vetëm dy banka

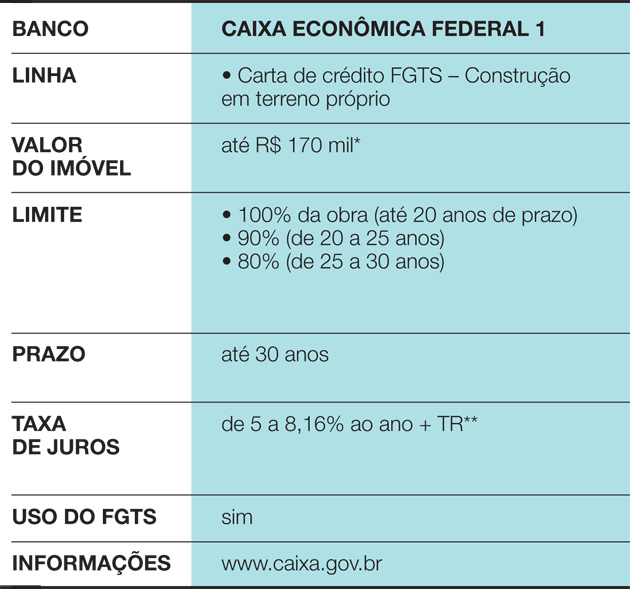

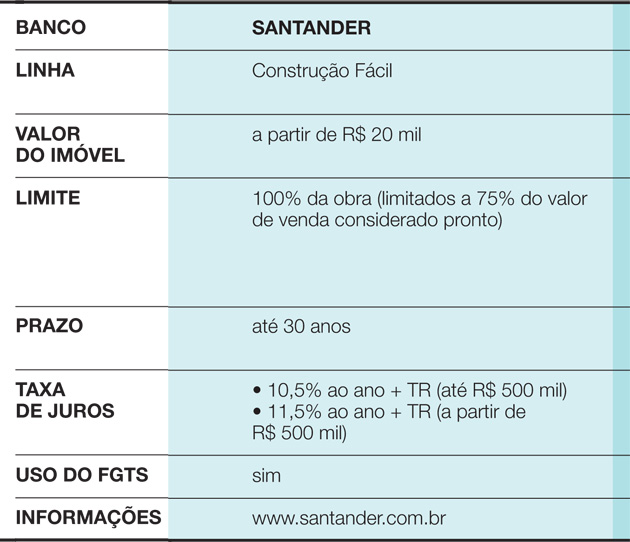

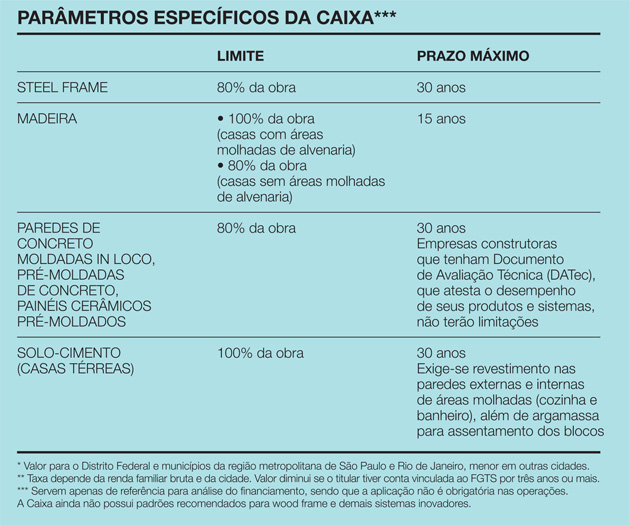

Kjo është rasti i Caixa Econômica Federal, i cili kërkon përmbushjen e një hapi shtesë për miratimin e operacionit. “Normalisht, Caixa cakton një inxhinier të jashtëm për të vlerësuar ndërtimin. Ai vlerëson projektin e të interesuarit, shkon në kantier dhe vendos procesin”, shpjegon Celita Fernandes, nga Menaxhimi Kombëtar, Standardizimi dhe Standardet Teknike të bankës. Kjo vlen për vepra të të gjitha llojeve. Mirëpo, kur shtëpia e projektuar nuk është prej murature, rasti i dërgohet edhe Menaxhmentit të Zhvillimit Urban, ku punojnë inxhinierë nga vetë Caixa. “Ata përdorin parametra specifikë si referencë – rezultati i analizës së materialeve, tregu, normat e mospagimit, etj. Me kaq mund të ndryshojnë edhe afatin e financimit”, thotë Celita. Sipas këtyre parametrave të Caixa, ndërtimet prej druri financohen më së shumti me 15vjet, ndërsa ato me kornizë çeliku arrijnë 30 vjet. Në rastin e parë mund të financohet deri në 100% e shtëpisë, përderisa zonat e lagura (banjo dhe kuzhina) përdorin muraturë. Shtëpitë me kornizë çeliku kanë një kufi prej 80%. “Kjo për shkak se, nëse banka dëshiron të riposedojë shtëpinë për shkak të mospagesës, dikush duhet të dëshirojë ta blejë atë. Dhe ka një barrierë tregu”, thotë Celita. Megjithatë, pasi të miratohet financimi, normat e interesit janë të barasvlefshme me ato të ngarkuara për punët e zakonshme, ju mund të përdorni Fondin e dëmshpërblimit nga puna (FGTS) dhe të miratoni Sistemin e Amortizimit Konstant (SAC). Paratë dalin pak nga pak, pasi përfundojnë fazat e punës. Klienti ka 12 muaj për të përfunduar ndërtimin. Referenca tjetër për këtë temë është Santander, të cilit i interesuari duhet t'i paraqesë një projekt dhe një grafik punimesh. Aktualisht, banka tashmë ka parametra për miratimin e financimit për sisteme të tilla si korniza prej druri, megjithëse raste të tilla janë ende të rralla. “Duhej të studionim nëse ishte e mundur të përdornim metoda alternative. Tani, ne i pranojmë të gjithë normalisht, pa kufizime apo favore”, thotë Nerian Gussoni, mbikëqyrës i Biznesit të Pasurive të Paluajtshme në Santander. Financimi mund të zgjasë deri në 30 vjet, por puna ka 15 muaj për të përfunduar. Paratë vijnë në faza, ndërsa puna përparon. “Çdo tre muaj puna shkoninspektim”, thotë Nerian. Nëse plani nuk respektohet, banka paralizon operacionin.

Një pyetje e konsideruar si përjashtim

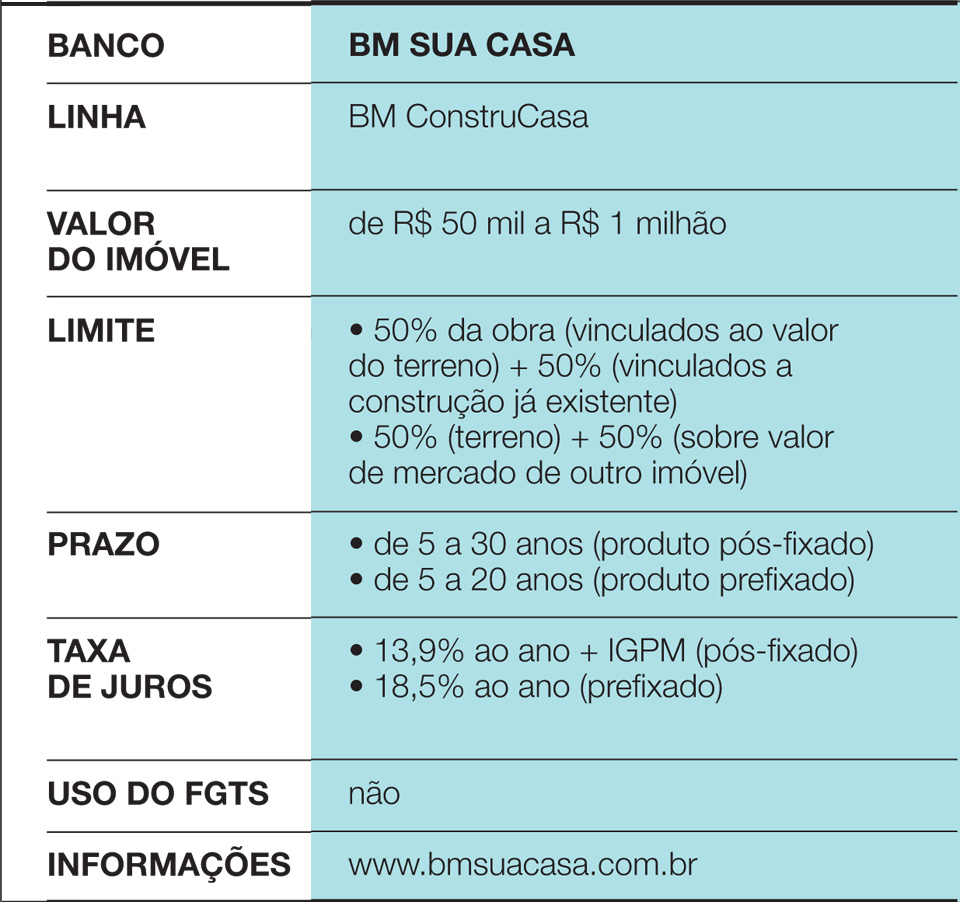

BM Sua Casa, e specializuar në kredinë për pasuri të paluajtshme, analizon propozimet që devijojnë nga sistemi më i zakonshëm. “Produkti ynë jashtë raftit parashikon muraturën konvencionale. Ne e trajtojmë atë që del nga kjo si një përjashtim”, shpjegon Elyseu Mardegan Júnior, drejtor i kompanisë. Në praktikë, kur lindin propozime të tilla, BM Sua Casa verifikon, nëpërmjet inxhinierëve të jashtëm, mundësinë e mbylljes së marrëveshjes. Sipas ekzekutivit, vështirësia më e madhe është në marrëdhëniet me siguruesit. “Ligji detyron sigurimin nga dëmtimi fizik i pasurisë dhe nga vdekja e klientit. Por siguruesi zakonisht nuk mbyll një marrëveshje kur puna nuk është murature”, thotë ai. Rezerva ka edhe në lidhje me shtëpitë prej druri, sepse materiali mund të përkeqësohet para afatit të plotë të financimit - kompozimet e përziera, druri dhe muratura, për shembull, kanë një shans më të madh të pranimit. Ndryshe nga Caixa dhe Santander, BM Sua Casa lëshon 90% të fondeve me regjistrimin e financimit në noter dhe 10% pas përfundimit të punës, kur klienti paraqet certifikatën e banimit. Gjithashtu, nuk ka matje periodike. Toka (ose prona tjetër) shërben si kolateral në rast mospagimi, si dhe ajo që është ndërtuar tashmë. Pasi të bëhet kjo, kur një ndërtimrisi miratohet, kushtet janë të njëjta si për projektet e muraturës. “Një nga avantazhet e BM Sua Casa është shpejtësia. Ne kemi nënshkruar tashmë kontrata në dhjetë ditë, dhe mesatarja jonë është rreth një muaj”, zbulon Elyseu.

Caixa Econômica Federal Linja 1

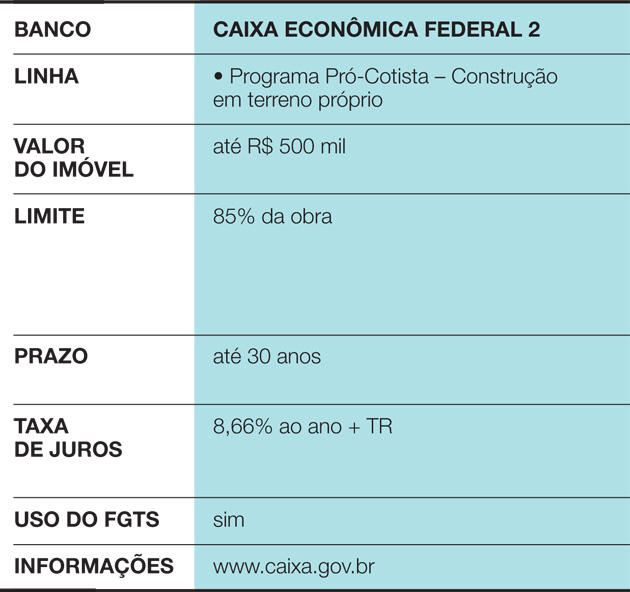

Caixa Econômica Federal Line 2

Shiko gjithashtu: Para dhe pas: Barbekju kthehet në këndin më të mirë të shtëpisë

Santander Line

BM Sua Casa Line

Parametri specifik i Caixa

Kur ia vlen?

Kur financoni një shtëpi, është e rëndësishme të i sigurt se të ardhurat e familjes do të mbështesin përfitimet. Normalisht, bankat kërkojnë që ato të përfaqësojnë një maksimum prej 30% të të ardhurave bruto të familjes. Opsioni për metoda inovative të ndërtimit sjell edhe disa veçori në planifikimin e shpenzimeve:

• Duke qenë se në këto raste zakonisht puna është e shkurtër, pronari mund të lëvizë shpejt dhe të eliminojë shpenzimet me shtëpinë e mëparshme. Një shtëpi prej 200 m² e bërë me kornizë druri, për shembull, është gati për tre muaj, ndërsa një ndërtim konvencional me muraturë do të zgjasë më shumë se një vit.

• Shtëpitë që përdorin sisteme alternative mund të kenë më pak pranim në treg. Edhe nëse doni të ndërtoni një shtëpi për të jetuar për shumë vite, mos harroni se ajo pronë do të jetë një pasuri, e gatshme për t'u shitur në rast nevoje ose ndryshimi planesh. Dhe, në Brazil, opsionet e drurit, EPS (stiropor) dhekorniza çeliku janë akoma më të vështira për t'u negociuar sesa muratura. “Ka lëvizje të shëndetshme në jetë, si kur një çift i moshuar shet pronën e tyre për të blerë një tjetër, më të vogël dhe për të mbajtur një pjesë të parave. Përpara, nëse njerëzit e kuptojnë se kanë bërë zgjedhjen e gabuar kur ndërtojnë, do të pendohen”, paralajmëron edukatori financiar Mauro Calil, nga Calil & Qendra e Studimeve dhe Formimit të Trashëgimisë Calil.

• Për sa i përket kostove të financimit, alternativa më e mirë është gjithmonë ndërtimi me burimet e veta. Por, nëse kjo nuk është e mundur, kërkoni për normat më të ulëta të interesit. Meqenëse ka pak mundësi për ata që do të përdorin metoda novatore, është e rëndësishme të dyfishohet vëmendja e tyre.

Shiko gjithashtu: Bimët në shtëpi: 10 ide për t'i përdorur ato në dekorim