Ariannu tai sy'n ffoi o waith maen confensiynol

Mae'r rhai sy'n mynd i adeiladu tŷ gan ddefnyddio'r hyn y mae banciau Brasil yn ei alw'n systemau arloesol (gwaith sych, dulliau diwydiannol) eisoes yn dod o hyd i opsiynau ariannu. Nid oes unrhyw linellau credyd penodol, ond mae rhai sefydliadau'n rhyddhau adnoddau ar gyfer gwaith gyda ffrâm ddur a ffrâm bren ar gyfraddau llog sy'n cyfateb i'r rhai ar gyfer prosiectau gwaith maen cyffredin. Y newyddion drwg yw, yn ogystal â bod y sefydliadau hyn yn brin, mae cyfyngiadau ar y math o ddeunydd a ganiateir ar gyfer y gwaith.

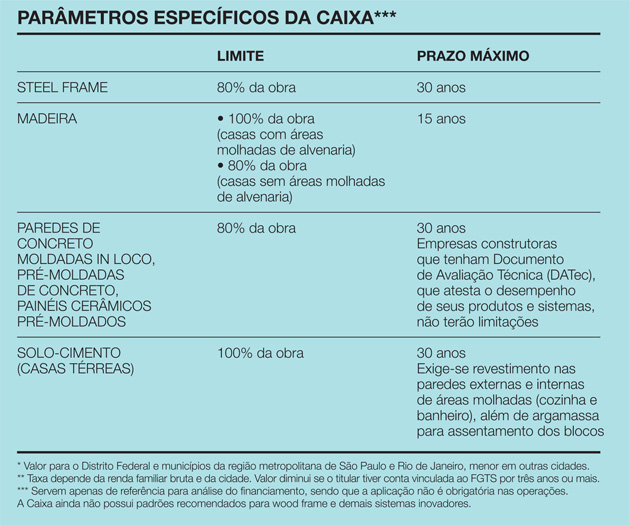

Dim ond dau fanc

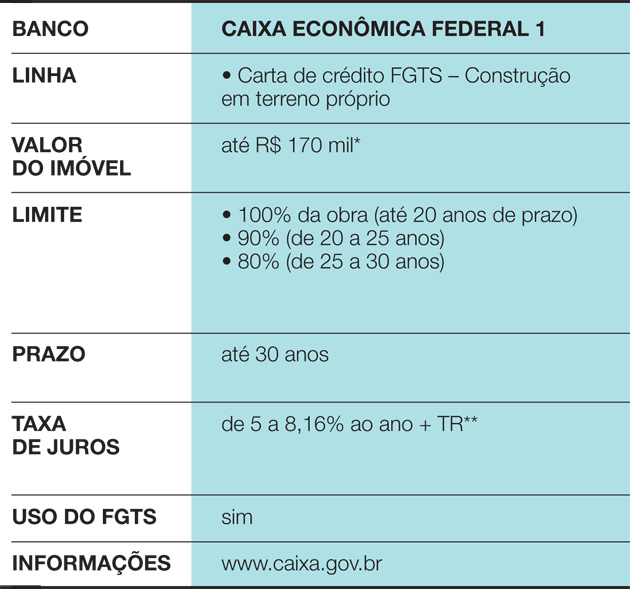

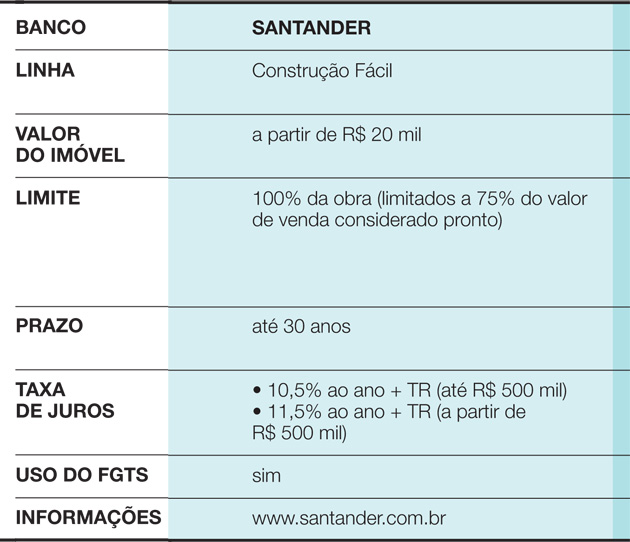

Dyma achos Caixa Econômica Federal, sy'n gofyn am gyflawni cam ychwanegol i gymeradwyo'r llawdriniaeth. “Fel arfer, mae Caixa yn neilltuo peiriannydd ar gontract allanol i asesu’r gwaith adeiladu. Mae'n gwerthuso prosiect y parti â diddordeb, yn mynd i'r safle ac yn sefydlu'r broses”, eglurodd Celita Fernandes, o Safonau Rheoli, Safoni a Thechnegol Cenedlaethol y banc. Mae hyn yn wir am weithiau o bob math. Fodd bynnag, pan nad yw'r tŷ rhagamcanol wedi'i wneud o waith maen, anfonir yr achos hefyd at y Rheolwr Datblygu Trefol, lle mae peirianwyr o Caixa ei hun yn gweithio. “Maen nhw'n defnyddio paramedrau penodol fel cyfeiriad - canlyniad dadansoddiad o ddeunyddiau, y farchnad, cyfraddau rhagosodedig, ac ati. Gyda hynny, gallant hyd yn oed newid term y cyllid”, meddai Celita. Yn ôl y paramedrau Caixa hyn, mae cystrawennau pren yn cael eu hariannu, ar y mwyaf, gan 15blynyddoedd, tra bod y rhai o ffrâm ddur yn cyrraedd 30 mlynedd. Yn yr achos cyntaf, gellir ariannu hyd at 100% o'r tŷ, cyn belled â bod yr ardaloedd gwlyb (ystafelloedd ymolchi a chegin) yn defnyddio gwaith maen. Mae gan y tai ffrâm ddur derfyn o 80%. “Mae hynny oherwydd, os yw’r banc eisiau adfeddiannu’r tŷ oherwydd diffyg talu, mae angen i rywun fod eisiau ei brynu’n ôl. Ac mae yna rwystr yn y farchnad”, meddai Celita. Unwaith y bydd y cyllid wedi'i gymeradwyo, fodd bynnag, mae'r cyfraddau llog yn cyfateb i'r rhai a godir am waith cyffredin, gallwch ddefnyddio'r Gronfa Indemniad Diswyddo (FGTS) a mabwysiadu'r System Amorteiddio Cyson (SAC). Daw'r arian allan fesul tipyn, wrth i gamau'r gwaith gael eu cwblhau. Mae gan y cleient 12 mis i gwblhau'r gwaith adeiladu. Y cyfeiriad arall ar y pwnc yw Santander, y mae'n rhaid i'r parti â diddordeb gyflwyno prosiect ac amserlen waith iddo. Ar hyn o bryd, mae gan y banc baramedrau eisoes ar gyfer cymeradwyo ariannu systemau fel y ffrâm bren, er bod achosion o'r fath yn dal yn brin. “Roedd angen i ni astudio a oedd yn ymarferol defnyddio dulliau amgen. Nawr, rydyn ni'n derbyn pawb fel arfer, heb gyfyngiadau na ffafrau”, meddai Nerian Gussoni, uwcharolygydd Busnes Eiddo Tiriog yn Santander. Gall ariannu gymryd hyd at 30 mlynedd, ond mae gan y gwaith 15 mis i orffen. Daw’r arian fesul cam, wrth i’r gwaith fynd rhagddo. “Bob tri mis mae’r gwaith yn mynd drwoddarolygiad”, meddai Nerian. Os na chaiff yr amserlen ei bodloni, bydd y banc yn atal y gweithrediad.

Cwestiwn a ystyrir fel eithriad

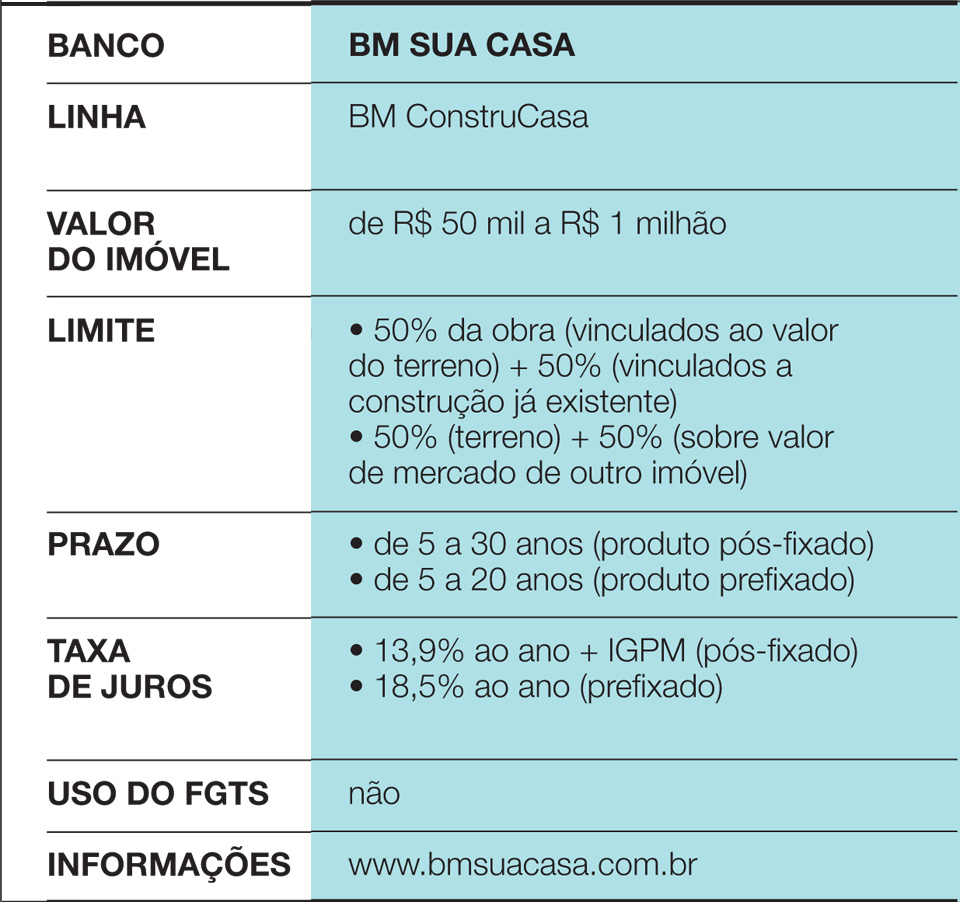

Mae BM Sua Casa, sy'n arbenigo mewn credyd eiddo tiriog, yn dadansoddi'r cynigion sy'n gwyro oddi wrth y system fwyaf cyffredin. “Mae ein cynnyrch oddi ar y silff yn ystyried gwaith maen confensiynol. Rydyn ni'n trin yr hyn sy'n dod allan o hyn fel eithriad”, esboniodd Elyseu Mardegan Júnior, cyfarwyddwr y cwmni. Yn ymarferol, pan fydd cynigion fel hyn yn codi, mae BM Sua Casa yn gwirio, trwy beirianwyr allanol, y posibilrwydd o gau'r fargen. Yn ôl y weithrediaeth, mae'r anhawster mwyaf yn y berthynas ag yswirwyr. “Mae'n ofynnol yn ôl y gyfraith i gymryd yswiriant rhag difrod ffisegol i'r eiddo ac yn erbyn marwolaeth y cleient. Ond nid yw’r yswiriwr fel arfer yn cau bargen pan nad yw’r gwaith yn waith maen”, meddai. Mae yna hefyd amheuon ynghylch tai pren, oherwydd gall y deunydd ddirywio cyn tymor llawn y cyllid - mae cyfansoddiadau cymysg, pren a gwaith maen, er enghraifft, yn fwy tebygol o gael eu derbyn. Yn wahanol i Caixa a Santander, mae BM Sua Casa yn rhyddhau 90% o'r arian wrth gofrestru'r cyllid yn y notari a 10% ar ôl cwblhau'r gwaith, pan fydd y cleient yn cyflwyno'r dystysgrif deiliadaeth. Hefyd, nid oes unrhyw fesuriadau cyfnodol. Mae'r tir (neu eiddo arall) yn gweithredu fel cyfochrog rhag ofn y bydd diffygdalu, yn ogystal â'r hyn sydd eisoes wedi'i adeiladu. Unwaith y gwneir hyn, pan fydd adeiladuarloesi yn cael ei gymeradwyo, mae'r amodau yr un fath ag ar gyfer prosiectau gwaith maen. “Un o fanteision BM Sua Casa yw cyflymder. Rydym eisoes wedi arwyddo cytundebau mewn deg diwrnod, ac mae ein cyfartaledd tua mis”, datgelodd Elyseu.

Caixa Econômica Federal line 1

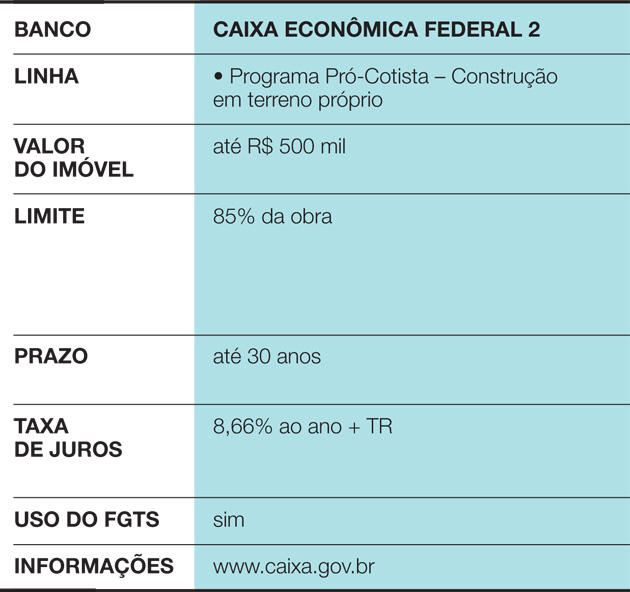

Llinell Ffederal Caixa Econômica 2

Gweld hefyd: 30 cegin gyda thopiau gwyn ar y sinc a countertops

Llinell Santander

Llinell BM Sua Casa

Paramedr penodol y Caixa

Pryd mae’n werth chweil?

Wrth ariannu tŷ, mae’n bwysig bod yn siŵr y bydd incwm y teulu yn cefnogi’r budd-daliadau. Fel arfer, mae banciau yn mynnu eu bod yn cynrychioli uchafswm o 30% o incwm gros y teulu. Mae'r opsiwn ar gyfer dulliau adeiladu arloesol hefyd yn dod â rhai hynodion wrth gynllunio treuliau:

• Gan fod y gwaith yn yr achosion hyn fel arfer yn fyr, gall y perchennog symud yn gyflym a dileu costau gyda'r cartref blaenorol. Mae tŷ 200 m² wedi'i wneud â ffrâm bren, er enghraifft, yn barod mewn tri mis, tra byddai adeiladwaith maen confensiynol yn cymryd mwy na blwyddyn.

Gweld hefyd: Dysgwch sut i wneud gardd feddyginiaethol gartref• Mae'n bosibl y bydd tai sy'n defnyddio systemau amgen yn llai derbyniol yn y farchnad. Hyd yn oed os ydych chi eisiau adeiladu tŷ i fyw ynddo am flynyddoedd lawer, peidiwch ag anghofio y bydd yr eiddo hwnnw'n ased, yn barod i'w werthu rhag ofn y bydd angen neu newid cynlluniau. Ac, ym Mrasil, opsiynau pren, EPS (Styrofoam) affrâm ddur yn dal yn fwy anodd i'w trafod na gwaith maen. “Mae yna symudiadau iach mewn bywyd, fel pan fydd cwpl oedrannus yn gwerthu eu heiddo i brynu un arall, llai, a chadw rhan o’r arian. Ar y blaen, os bydd pobl yn sylweddoli eu bod wedi gwneud y dewis anghywir wrth adeiladu, byddant yn difaru”, rhybuddiodd yr addysgwr ariannol Mauro Calil, gan Calil & Canolfan Astudiaethau Treftadaeth a Ffurfiant Calil.

• O ran costau ariannu, yr opsiwn gorau bob amser yw adeiladu gyda'ch adnoddau eich hun. Ond, os nad yw hynny’n bosibl, chwiliwch am y cyfraddau llog isaf. Gan mai prin yw'r opsiynau i'r rhai sy'n mynd i ddefnyddio dulliau arloesol, mae'n bwysig dyblu eu sylw.