Finansējums mājām, kas atsakās no parastās mūra mūrēšanas

Tiem, kas gatavojas būvēt māju, izmantojot tā sauktās Brazīlijas banku inovatīvās sistēmas (sausā būvniecība, industrializētas metodes), jau ir finansējuma iespējas. Nav īpašu kredītlīniju, bet dažas iestādes piešķir līdzekļus tērauda karkasa un koka karkasa projektiem ar tādām pašām procentu likmēm kā parastajiem mūra projektiem. Sliktā ziņa ir tā, ka, izņemotšīs iestādes ir reti sastopamas, pastāv ierobežojumi attiecībā uz darbam atļauto materiālu veidu.

Tikai divas bankas

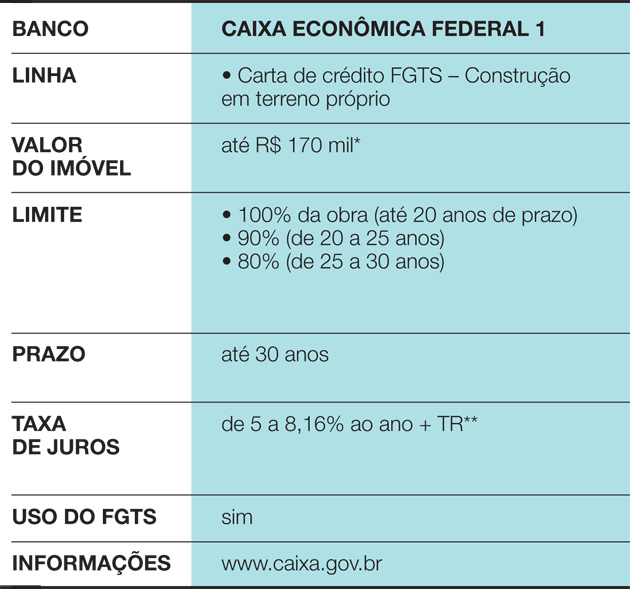

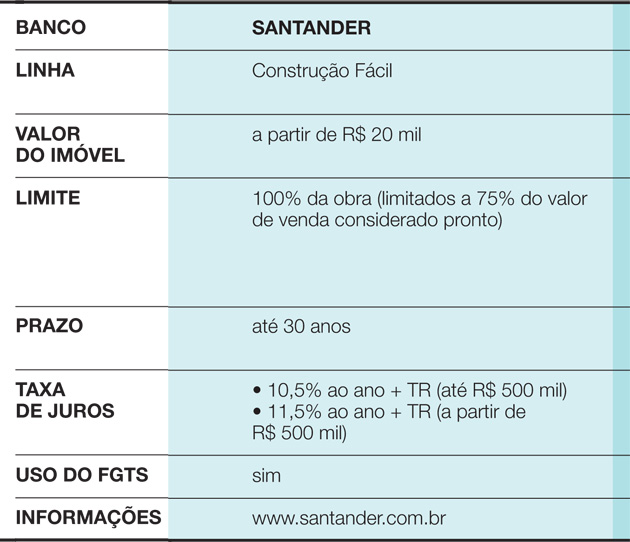

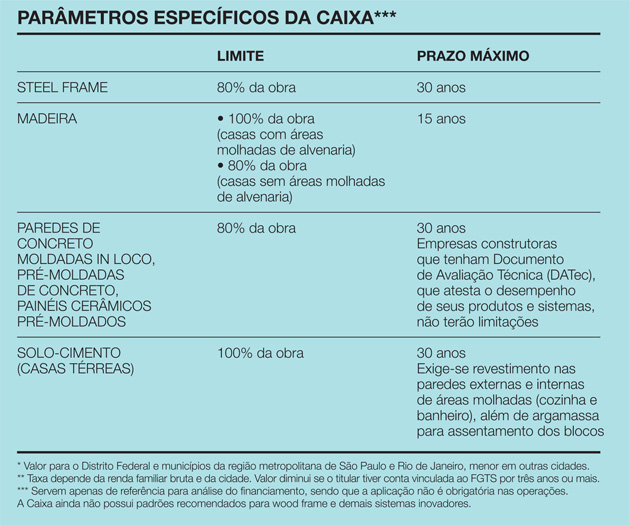

Tas ir Caixa Econômica Federal gadījums, kas prasa veikt papildu posmu, lai apstiprinātu darbību: "Caixa parasti norīko ārpakalpojumu inženieri, lai novērtētu būvniecību. Viņš novērtē ieinteresētās puses projektu, dodas uz vietu un sastāda procesu," skaidro Celita Fernandes no bankas Valsts pārvaldes, standartizācijas un tehnisko standartu departamenta. Tas attiecas uzTomēr, ja māja nav mūra māja, lieta tiek nosūtīta arī Pilsētvides attīstības pārvaldei, kur strādā Caixa inženieri. "Viņi izmanto konkrētus parametrus - materiālu analīzes rezultātus, tirgu, saistību neizpildes rādītājus u. c. Viņi var pat mainīt finansējuma termiņu," stāsta Celita.Pirmajā gadījumā var finansēt līdz pat 100 % no mājas, ja mitrajās telpās (vannas istabā un virtuvē) tiek izmantots mūris, bet tērauda karkasa mājām ir noteikts 80 % ierobežojums.Un pastāv tirgus barjera," saka Celita. Tomēr, tiklīdz finansējums ir apstiprināts, procentu likmes ir tādas pašas kā parastajiem būvniecības līgumiem, var izmantot Garantijas fondu ilgam darba stāžam (FGTS) un pieņemt pastāvīgo amortizācijas sistēmu (SAC). Nauda tiek izmaksāta pakāpeniski, atbilstoši darbu posmu pabeigšanai. Klientam ir 12 mēneši, lai pabeigtu darbu.Otra atsauce šajā jautājumā ir Santander, kurai ieinteresētajai pusei ir jāiesniedz projekts un būvniecības grafiks. Šobrīd bankai jau ir parametri, lai apstiprinātu finansējumu tādām sistēmām kā koka karkass, lai gan šādi gadījumi joprojām ir reti. "Mums bija nepieciešams izpētīt, vai ir iespējams izmantot alternatīvas metodes. Tagad mēs pieņemam visas tās normāli, bezFinansējums var ilgt līdz 30 gadiem, bet darbu pabeigšanai ir 15 mēneši. Nauda pienāk pakāpeniski, atkarībā no darbu izpildes gaitas. "Ik pēc trim mēnešiem tiek veikta pārbaude," stāsta Nerjans. Ja netiek ievērots grafiks, banka pārtrauc darbību.

Jautājums uzskatāms par izņēmumu

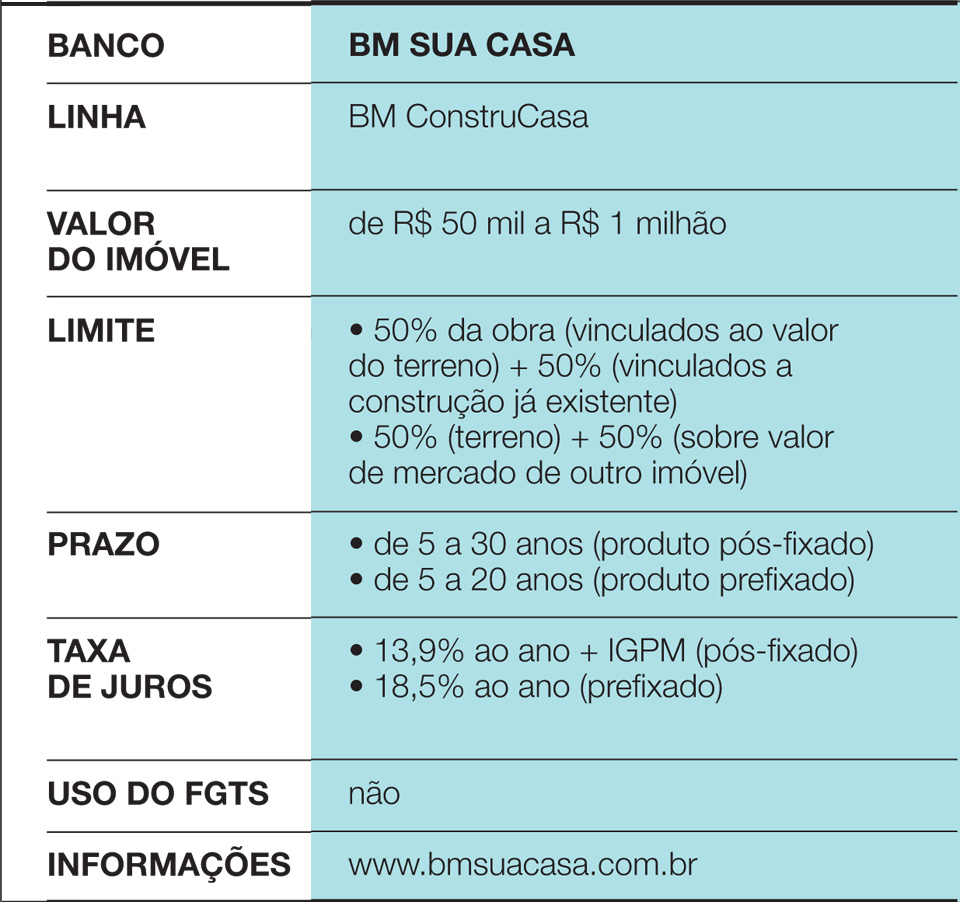

BM Sua Casa, uzņēmums, kas specializējas nekustamā īpašuma kreditēšanā, katrā atsevišķā gadījumā analizē priekšlikumus, kas atšķiras no visbiežāk izmantotās sistēmas: "Mūsu gatavā produkcija ietver parasto mūrēšanu. Mēs uzskatām, ka viss, kas no tās atšķiras, ir izņēmums," skaidro uzņēmuma direktors Elyseu Mardegan Júnior. Praksē, kad rodas šāda veida priekšlikumi, BM Sua Casa, izmantojot ārpakalpojumu inženierus, pārbauda iespējuLikums pieprasa apdrošināšanu pret īpašuma fizisku bojājumu un klienta nāvi, taču apdrošināšanas sabiedrība parasti neslēdz darījumu, ja ēka nav mūra," viņš saka.Atšķirībā no Caixa un Santander, BM Sua Casa atbrīvo 90 % no līdzekļiem, kad finansējums tiek reģistrēts notāra birojā, un 10 % - pēc darbu pabeigšanas, kad klients uzrāda "habite-se" (apdzīvojamo vietu apliecinājumu). Turklāt nav periodisku mērījumu. Zeme (vai cits īpašums) kalpo kā garantija saistību neizpildes gadījumā, tādējādi.Pēc tam, kad tas ir izdarīts, apstiprinot inovatīvu konstrukciju, nosacījumi ir tādi paši kā mūra projektiem. "Viena no BM Sua Casa priekšrocībām ir ātrums. Mēs jau esam noslēguši līgumus desmit dienu laikā, bet vidēji mūsu vidējais termiņš ir aptuveni viens mēnesis," atklāj Elyseu.

Caixa Econômica Federal 1. līnija

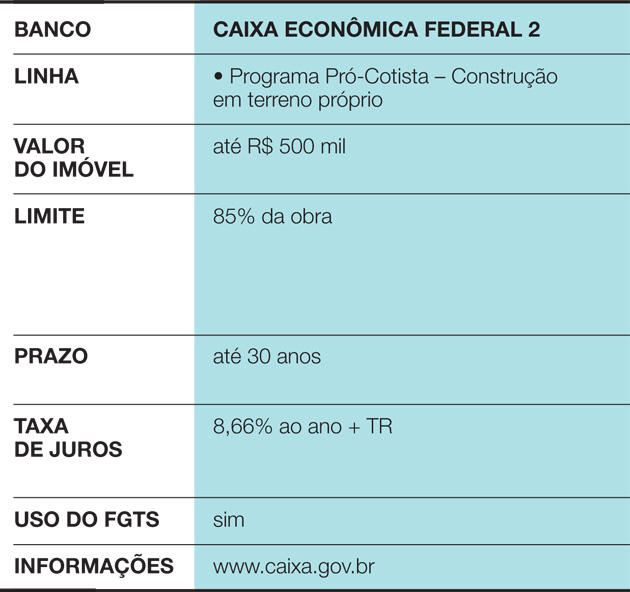

Caixa Econômica Federal 2. līnija

Skatīt arī: Ērti: atbilst stilam, kas balstīts uz komfortu un labsajūtu

Santander līnija

BM Your House līnija

Kastei raksturīgais parametrs

Kad tas ir tā vērts?

Finansējot māju, ir svarīgi būt pārliecinātam, ka ģimenes ienākumi būs pietiekami, lai segtu iemaksas. Parasti bankas pieprasa, lai tās veidotu ne vairāk kā 30 % no ģimenes bruto ienākumiem. Iespēja izmantot inovatīvas metodes būvniecībā rada arī dažas īpatnības izdevumu plānošanā:

- Tā kā šādos gadījumos būvniecība parasti ir īsa, īpašnieks var ātri virzīties uz priekšu un novērst izdevumus ar iepriekšējo māju. 200 m² liela māja, kas būvēta ar koka karkasu, piemēram, ir gatava trīs mēnešu laikā, kamēr parastā mūra būvniecība prasītu vairāk nekā gadu.

- Pat ja vēlaties būvēt māju, kurā dzīvot daudzus gadus, neaizmirstiet, ka šis īpašums būs aktīvs, ko vajadzības vai plānu maiņas gadījumā būs iespējams pārdot. Turklāt Brazīlijā par koka, EPS (putupolistirola) un tērauda karkasa variantiem joprojām ir grūtāk vienoties nekā par tirgotājiem."Dzīvē ir veselīgas kustības, piemēram, kad vecāka gadagājuma pāris pārdod savu īpašumu, lai nopirktu citu, mazāku, un daļu naudas patur sev. Nākotnē, ja cilvēks sapratīs, ka, būvējot ēku, ir izdarījis nepareizu izvēli, viņš to nožēlos," brīdina finanšu pedagogs Mauro Calil no Calil & Calil Centro de Estudos e Formação de Patrimônio.

Skatīt arī: Vai es varu uzklāt vinila grīdas segumu uz balkona?- Attiecībā uz finansēšanas izmaksām vislabākais variants vienmēr ir būvēt par saviem līdzekļiem, bet, ja tas nav iespējams, meklējiet viszemākās procentu likmes. Tā kā ir maz iespēju tiem, kas gatavojas izmantot inovatīvas metodes, ir svarīgi dubultot savu uzmanību.