Fjármögnun húsa sem flýja undan hefðbundnu múrverki

Þeir sem ætla að byggja hús með því sem brasilískir bankar kalla nýsköpunarkerfi (þurr vinna, iðnvæddar aðferðir) finna nú þegar fjármögnunarmöguleika. Engar sérstakar lánalínur eru til staðar en sumar stofnanir gefa út fjármagn til verka með stálgrind og viðargrind á vöxtum sem eru jafnir og fyrir algeng múrverk. Slæmu fréttirnar eru þær að auk þess sem þessar stofnanir eru sjaldgæfar eru takmarkanir á því hvers konar efni er leyfilegt fyrir verkið.

Aðeins tveir bankar

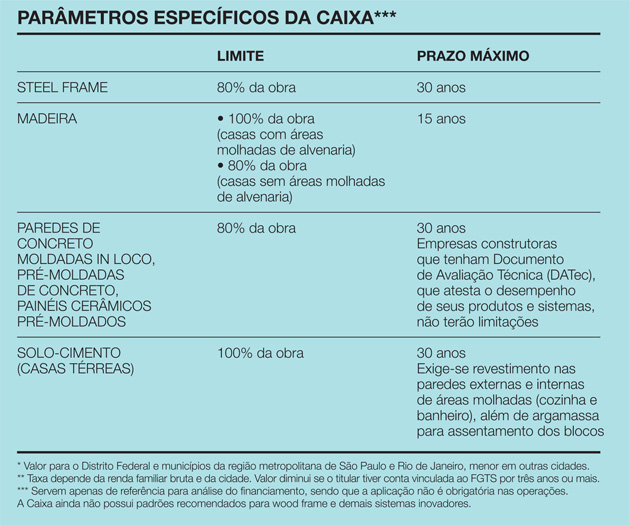

Þetta er mál Caixa Econômica Federal, sem krefst þess að uppfyllt sé viðbótarskref til að samþykkja aðgerðina. „Venjulega úthlutar Caixa útvistuðum verkfræðingi til að meta bygginguna. Hann metur verkefni viðkomandi aðila, fer á síðuna og setur ferlið upp,“ útskýrir Celita Fernandes, hjá Landsstjórnun, stöðlun og tæknistöðlum bankans. Þetta á við um hvers kyns verk. Þegar hins vegar fyrirhugaða húsið er ekki úr múr er málið einnig sent til Borgarþróunarstjórnunar þar sem verkfræðingar frá sjálfu Caixa starfa. „Þeir nota sérstakar breytur til viðmiðunar - niðurstöður greiningar á efnum, markaði, vanskilahlutfalli osfrv. Með því geta þeir jafnvel breytt tíma fjármögnunar,“ segir Celita. Samkvæmt þessum Caixa breytum eru timburbyggingar að hámarki fjármagnaðar af 15ár, en stálgrind ná 30 árum. Í fyrra tilvikinu er hægt að fjármagna allt að 100% af húsinu, svo framarlega sem blautrýmin (baðherbergi og eldhús) eru múr. Stálgrindarhúsin hafa 80% takmörk. „Það er vegna þess að ef bankinn vill endurheimta húsið vegna vanskila þarf einhver að vilja kaupa það aftur. Og það er markaðshindrun,“ segir Celita. Þegar fjármögnunin hefur verið samþykkt eru vextirnir hins vegar jafngildir þeim sem rukkaðir eru fyrir algeng verk, þú getur notað Severance Indemnity Fund (FGTS) og tekið upp Constant Amortization System (SAC). Peningarnir koma út smátt og smátt eftir því sem áföngum verksins er lokið. Viðskiptavinur hefur 12 mánuði til að ljúka framkvæmdum. Hin tilvísunin um efnið er Santander, sem áhugasamir þurfa að kynna verkefni og verkáætlun fyrir. Eins og er hefur bankinn nú þegar færibreytur til að samþykkja fjármögnun fyrir kerfi eins og viðargrind, þó slík tilvik séu enn sjaldgæf. „Við þurftum að kanna hvort það væri gerlegt að nota aðrar aðferðir. Nú samþykkjum við alla venjulega, án takmarkana eða greiða,“ segir Nerian Gussoni, yfirmaður fasteignaviðskipta hjá Santander. Fjármögnun getur tekið allt að 30 ár en verkið hefur 15 mánuði til að ljúka. Féð berast í áföngum, eftir því sem verkinu líður. „Á þriggja mánaða fresti fer vinnan í gegnskoðun,“ segir Nerian. Ef áætlun stenst ekki stöðvar bankinn reksturinn.

Spurning talin vera undantekning

BM Sua Casa, sérhæft í fasteignalánum, greinir tillögurnar sem víkja frá algengasta kerfinu. „Hilluvaran okkar miðar við hefðbundið múrverk. Við lítum á það sem kemur út úr þessu sem undantekningu,“ útskýrir Elyseu Mardegan Júnior, forstjóri fyrirtækisins. Í reynd, þegar tillögur sem þessar koma fram, sannreynir BM Sua Casa, í gegnum útvistaða verkfræðinga, möguleikann á að loka samningnum. Að sögn framkvæmdastjórans eru mestu erfiðleikarnir í sambandi við vátryggjendur. „Í lögum er skylt að taka tryggingu gegn líkamlegu tjóni á eign og andláti viðskiptavinar. En vátryggjandinn gerir venjulega ekki samning þegar verkið er ekki múrverk,“ segir hann. Einnig eru fyrirvarar varðandi timburhús því efnið getur rýrnað fyrir fullan fjármögnunartíma – blönduð samsetning, timbur og múr, eiga td meiri möguleika á samþykki. Ólíkt Caixa og Santander, losar BM Sua Casa 90% af fjármunum við skráningu fjármögnunar hjá lögbókanda og 10% þegar verki er lokið, þegar viðskiptavinur framvísar búsetuvottorði. Einnig eru engar reglubundnar mælingar. Jörðin (eða önnur eign) þjónar sem veð ef um vanskil er að ræða, svo og það sem þegar hefur verið byggt. Þegar þessu er lokið, þegar framkvæmdirnýsköpun er samþykkt, skilyrði eru þau sömu og fyrir múrverk. „Einn af kostunum við BM Sua Casa er hraði. Við höfum þegar skrifað undir samninga eftir tíu daga og meðaltalið okkar er um einn mánuður,“ segir Elyseu.

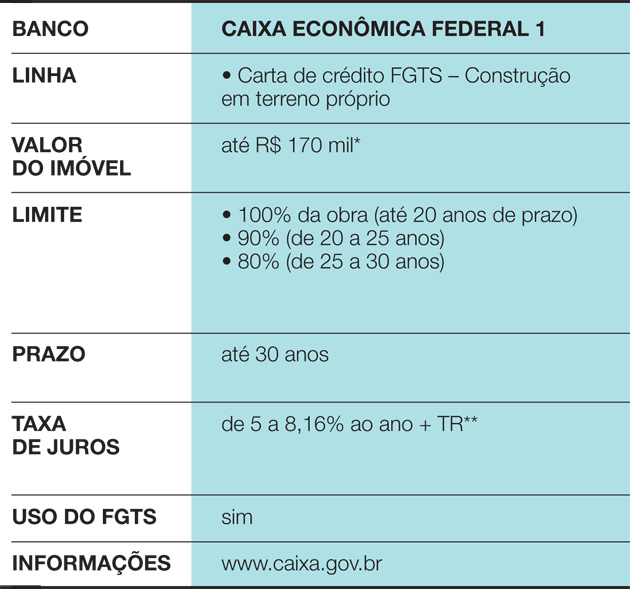

Sjá einnig: Flottir frágangar frá Casa Mineira sýningunniCaixa Econômica Federal lína 1

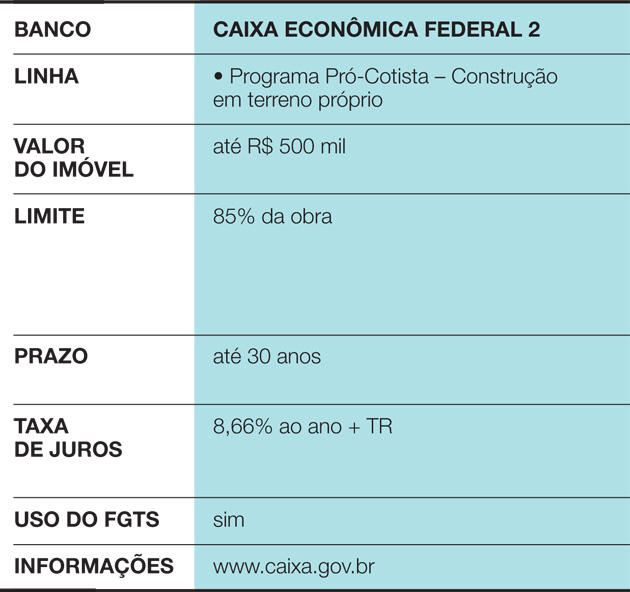

Caixa Econômica Federal Line 2

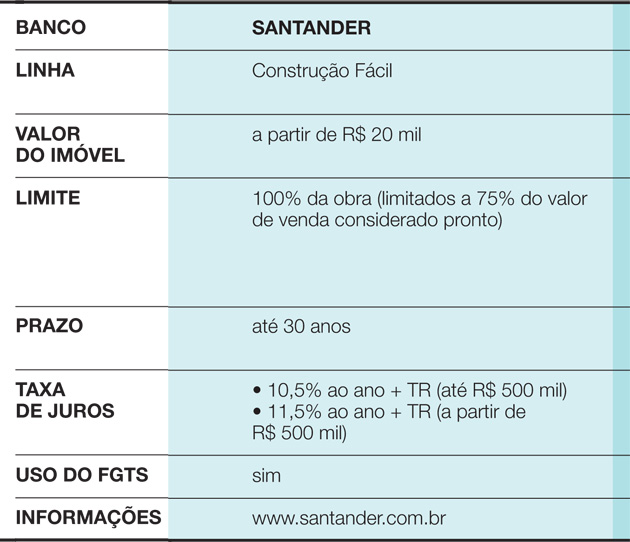

Santander Line

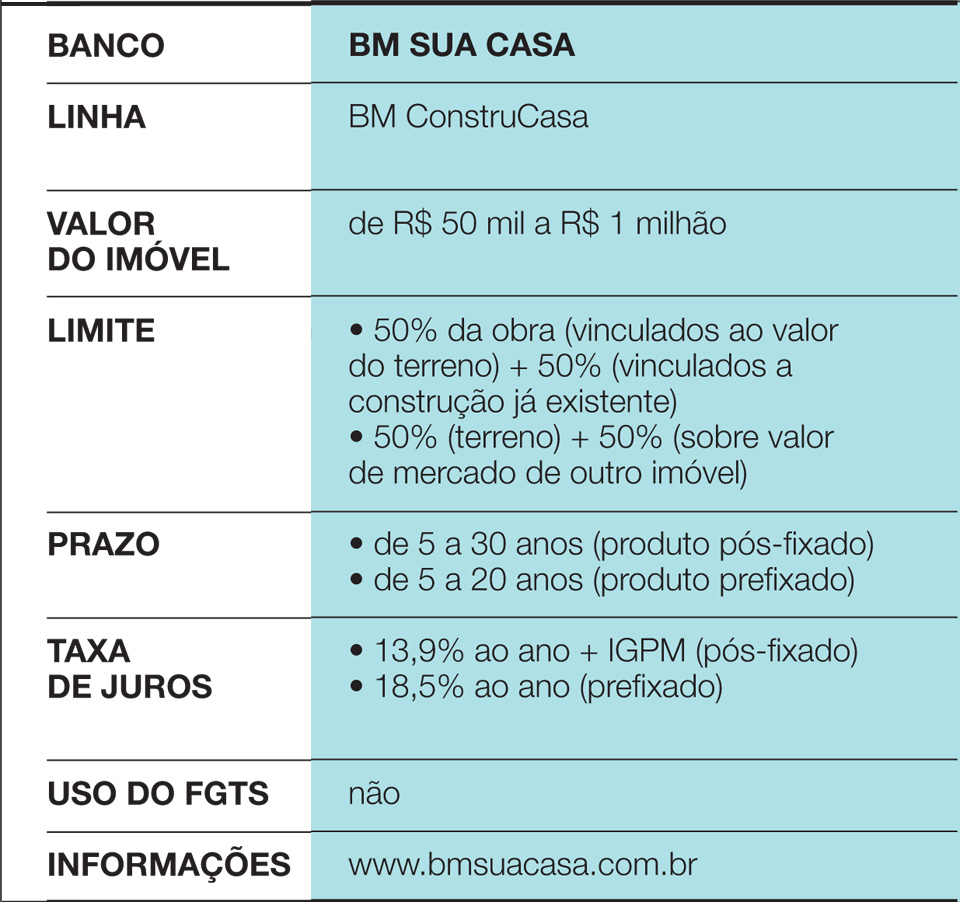

BM Sua Casa Line

Sérstök breytu Caixa

Hvenær er það þess virði?

Við fjármögnun húss er mikilvægt að vera viss um að tekjur fjölskyldunnar standi undir bótunum. Venjulega krefjast bankar að þeir séu að hámarki 30% af heildartekjum fjölskyldunnar. Möguleikinn á nýstárlegum byggingaraðferðum hefur einnig í för með sér nokkra sérstöðu í skipulagningu útgjalda:

• Þar sem vinnan er yfirleitt stutt í þessum tilfellum getur eigandinn flutt hratt og eytt útgjöldum við fyrra heimili. Til dæmis er 200 m² hús úr viðargrind tilbúið á þremur mánuðum, en hefðbundin múrbygging myndi taka meira en ár.

Sjá einnig: Spár fyrir árið 2013 í kínversku stjörnuspákortinu• Hús sem nota önnur kerfi geta haft minni viðurkenningu á markaðnum. Jafnvel ef þú vilt byggja hús til að búa í í mörg ár, ekki gleyma því að þessi eign verður eign, tilbúin til sölu ef þörf krefur eða breytingar á áætlunum. Og, í Brasilíu, viðarvalkostir, EPS (Stýrofoam) ogstálgrind er samt erfiðara að semja um en múr. „Það eru heilbrigt skref í lífinu, eins og þegar öldruð hjón selja eign sína til að kaupa aðra, minni, og halda eftir hluta af peningunum. Framundan, ef fólk áttar sig á því að það valdi rangt þegar það var byggt, mun það sjá eftir því,“ varar fjármálakennari Mauro Calil, frá Calil & Calil Heritage Studies and Formation Center.

• Varðandi fjármagnskostnað er besti kosturinn alltaf að byggja með eigin fjármagni. En ef það er ekki mögulegt skaltu leita að lægstu vöxtunum. Þar sem fáir kostir eru fyrir þá sem ætla að nota nýstárlegar aðferðir er mikilvægt að tvöfalda athyglina.