પરંપરાગત ચણતરમાંથી ભાગી ગયેલા ઘરોનું ધિરાણ

જેઓ બ્રાઝીલીયન બેંકો જેને નવીન પ્રણાલીઓ કહે છે તેનો ઉપયોગ કરીને ઘર બનાવવા જઈ રહ્યા છે (ડ્રાય વર્ક, ઔદ્યોગિક પદ્ધતિઓ) તેઓ પહેલેથી જ ધિરાણ વિકલ્પો શોધી કાઢે છે. ધિરાણની કોઈ ચોક્કસ રેખાઓ નથી, પરંતુ કેટલીક સંસ્થાઓ સ્ટીલ ફ્રેમ અને લાકડાની ફ્રેમ સાથેના કામો માટે સામાન્ય ચણતર પ્રોજેક્ટ્સ માટે સમાન વ્યાજ દરે સંસાધનો બહાર પાડે છે. ખરાબ સમાચાર એ છે કે, આ સંસ્થાઓ દુર્લભ હોવા ઉપરાંત, કાર્ય માટે મંજૂર સામગ્રીના પ્રકાર પર પ્રતિબંધો છે.

માત્ર બે બેંકો

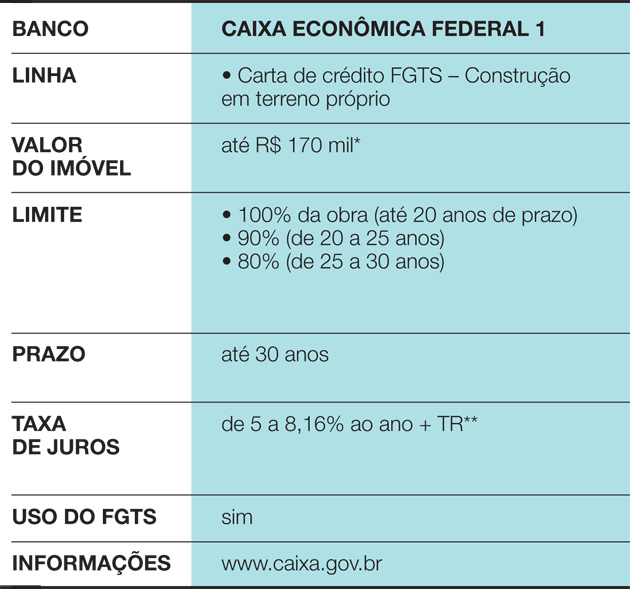

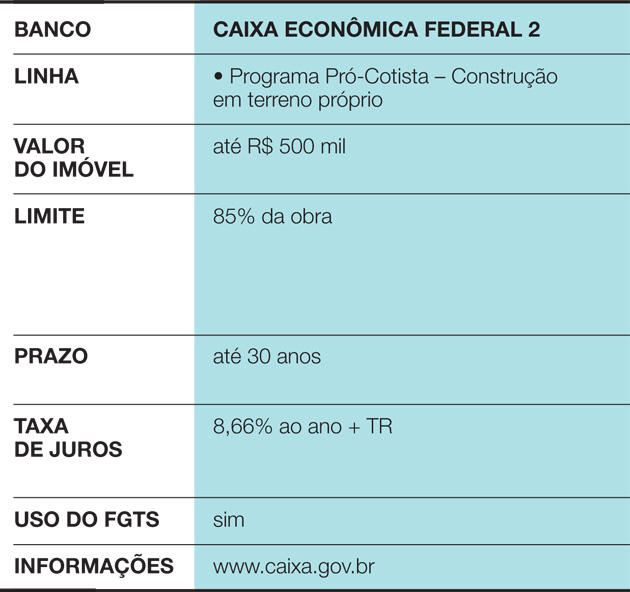

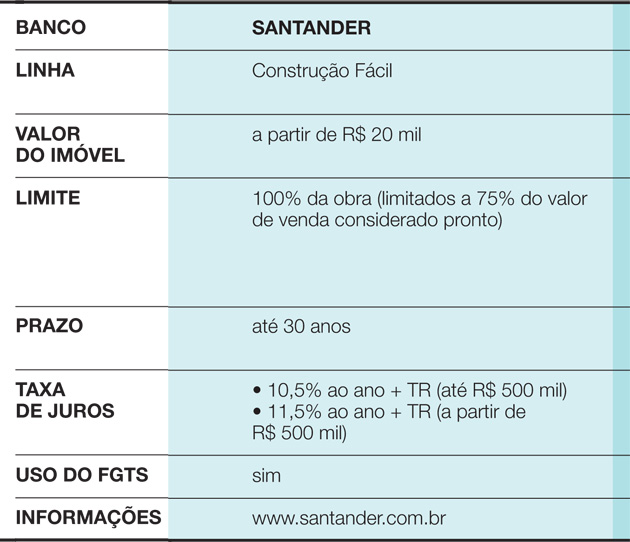

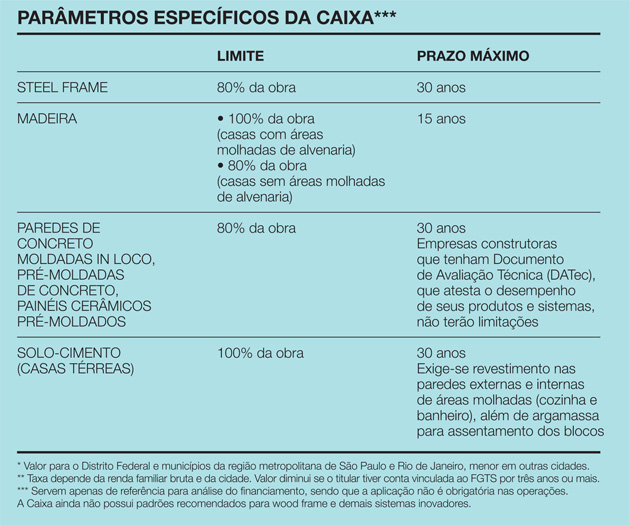

આ છે Caixa Econômica Federal નો કેસ, જેમાં ઓપરેશનને મંજૂરી આપવા માટે વધારાના પગલાની પરિપૂર્ણતાની જરૂર છે. “સામાન્ય રીતે, કાઈક્સા બાંધકામનું મૂલ્યાંકન કરવા માટે આઉટસોર્સ એન્જિનિયરને સોંપે છે. તે રસ ધરાવતા પક્ષના પ્રોજેક્ટનું મૂલ્યાંકન કરે છે, સાઇટ પર જાય છે અને પ્રક્રિયા સેટ કરે છે”, બેંકના નેશનલ મેનેજમેન્ટ, સ્ટાન્ડર્ડાઇઝેશન અને ટેકનિકલ સ્ટાન્ડર્ડમાંથી સેલિતા ફર્નાન્ડિસ સમજાવે છે. આ તમામ પ્રકારના કામો માટે જાય છે. જો કે, જ્યારે પ્રોજેક્ટેડ ઘર ચણતરનું નથી, ત્યારે કેસ શહેરી વિકાસ વ્યવસ્થાપનને પણ મોકલવામાં આવે છે, જ્યાં Caixaના ઇજનેરો પોતે કામ કરે છે. "તેઓ સંદર્ભ તરીકે ચોક્કસ પરિમાણોનો ઉપયોગ કરે છે - સામગ્રીના વિશ્લેષણનું પરિણામ, બજાર, ડિફોલ્ટ દરો, વગેરે. તેની સાથે, તેઓ ધિરાણની મુદત પણ બદલી શકે છે”, સેલિતા કહે છે. આ Caixa પરિમાણો અનુસાર, લાકડાના બાંધકામોને મહત્તમ 15 સુધીમાં ધિરાણ આપવામાં આવે છે.વર્ષ, જ્યારે સ્ટીલ ફ્રેમ 30 વર્ષ સુધી પહોંચે છે. પ્રથમ કિસ્સામાં, જ્યાં સુધી ભીના વિસ્તારો (બાથરૂમ અને રસોડું) ચણતરનો ઉપયોગ કરે ત્યાં સુધી ઘરના 100% સુધી ધિરાણ કરી શકાય છે. સ્ટીલ ફ્રેમ હાઉસની મર્યાદા 80% છે. “તે એટલા માટે કારણ કે, જો બેંક બિન-ચૂકવણીને કારણે ઘરને ફરીથી કબજે કરવા માંગે છે, તો કોઈએ તેને પાછું ખરીદવાની જરૂર છે. અને બજારનો અવરોધ છે”, સેલિતા કહે છે. એકવાર ધિરાણ મંજૂર થઈ જાય, જો કે, વ્યાજ દરો સામાન્ય કામો માટે વસૂલવામાં આવતા સમકક્ષ હોય છે, તમે સેવરન્સ ઈન્ડેમ્નીટી ફંડ (FGTS) નો ઉપયોગ કરી શકો છો અને કોન્સ્ટન્ટ એમોર્ટાઈઝેશન સિસ્ટમ (SAC) અપનાવી શકો છો. પૈસા ધીમે ધીમે બહાર આવે છે, કારણ કે કામના તબક્કાઓ પૂર્ણ થાય છે. બાંધકામ પૂર્ણ કરવા માટે ગ્રાહક પાસે 12 મહિનાનો સમય છે. આ વિષય પરનો બીજો સંદર્ભ સેન્ટેન્ડર છે, જેમાં રસ ધરાવનાર પક્ષે પ્રોજેક્ટ અને કાર્યોનું શેડ્યૂલ રજૂ કરવું આવશ્યક છે. હાલમાં, બેંક પાસે પહેલેથી જ લાકડાની ફ્રેમ જેવી સિસ્ટમ માટે ધિરાણ મંજૂર કરવા માટેના પરિમાણો છે, જો કે આવા કિસ્સાઓ હજુ પણ દુર્લભ છે. "અમે અભ્યાસ કરવાની જરૂર હતી કે વૈકલ્પિક પદ્ધતિઓનો ઉપયોગ કરવો શક્ય છે કે કેમ. હવે, અમે દરેકને સામાન્ય રીતે, પ્રતિબંધો કે તરફેણ વિના સ્વીકારીએ છીએ", નેરિયન ગુસોની કહે છે, સેન્ટેન્ડર ખાતે રિયલ એસ્ટેટ બિઝનેસના અધિક્ષક. ફાઇનાન્સિંગમાં 30 વર્ષ જેટલો સમય લાગી શકે છે, પરંતુ કામ પૂરું થવામાં 15 મહિનાનો સમય છે. કામ જેમ જેમ આગળ વધે તેમ તેમ તબક્કાવાર પૈસા આવે છે. “દર ત્રણ મહિને કામ પસાર થાય છેનિરીક્ષણ", નેરિયન કહે છે. જો શેડ્યૂલ પૂર્ણ ન થાય, તો બેંક કામગીરી બંધ કરે છે.

અપવાદ તરીકે ગણવામાં આવેલ પ્રશ્ન

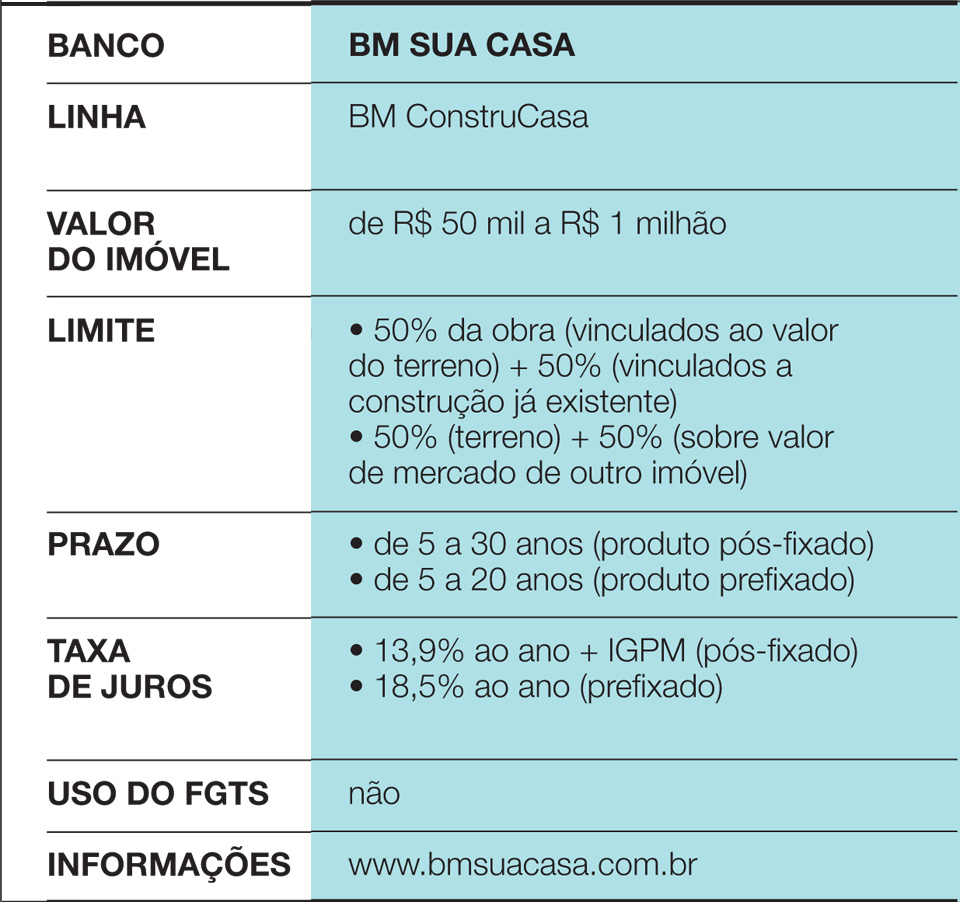

BM Sua Casa, રિયલ એસ્ટેટ ક્રેડિટમાં વિશેષતા, દરખાસ્તોનું વિશ્લેષણ કરે છે જે સૌથી સામાન્ય સિસ્ટમથી વિચલિત થાય છે. “અમારું ઑફ-ધ-શેલ્ફ ઉત્પાદન પરંપરાગત ચણતરનો વિચાર કરે છે. આમાંથી જે બહાર આવે છે તેને અમે અપવાદ તરીકે ગણીએ છીએ”, કંપનીના ડિરેક્ટર એલિસ્યુ માર્ડેગન જુનિયર સમજાવે છે. વ્યવહારમાં, જ્યારે આ પ્રકારની દરખાસ્તો ઊભી થાય છે, ત્યારે બીએમ સુઆ કાસા, આઉટસોર્સ્ડ એન્જિનિયરો દ્વારા, સોદો બંધ કરવાની શક્યતાની ચકાસણી કરે છે. એક્ઝિક્યુટિવ અનુસાર, સૌથી મોટી મુશ્કેલી વીમા કંપનીઓ સાથેના સંબંધમાં છે. "કાયદો મિલકતને ભૌતિક નુકસાન સામે અને ગ્રાહકના મૃત્યુ સામે વીમો લેવાની ફરજ પાડે છે. પરંતુ જ્યારે કામ ચણતર ન હોય ત્યારે વીમાદાતા સામાન્ય રીતે સોદો બંધ કરતા નથી”, તે કહે છે. લાકડાના મકાનો વિશે પણ રિઝર્વેશન છે, કારણ કે ફાઇનાન્સિંગની સંપૂર્ણ મુદત પહેલાં સામગ્રી બગડી શકે છે - મિશ્ર રચનાઓ, લાકડા અને ચણતર, ઉદાહરણ તરીકે, સ્વીકૃતિની વધુ તક હોય છે. Caixa અને Santander થી વિપરીત, BM Sua Casa 90% ભંડોળ નોટરીમાં ધિરાણની નોંધણી પર અને 10% કામ પૂર્ણ થયા પછી, જ્યારે ક્લાયન્ટ ઓક્યુપન્સી પ્રમાણપત્ર રજૂ કરે છે. ઉપરાંત, ત્યાં કોઈ સામયિક માપન નથી. જમીન (અથવા અન્ય મિલકત) ડિફોલ્ટના કિસ્સામાં કોલેટરલ તરીકે સેવા આપે છે, તેમજ જે પહેલેથી બાંધવામાં આવી છે. એકવાર આ થઈ જાય, જ્યારે બાંધકામનવીનતા મંજૂર છે, શરતો ચણતર પ્રોજેક્ટ્સ જેવી જ છે. “BM Sua Casa નો એક ફાયદો ઝડપ છે. અમે પહેલાથી જ દસ દિવસમાં કરારો પર હસ્તાક્ષર કર્યા છે, અને અમારી સરેરાશ લગભગ એક મહિનાની છે”, એલિસ્યુ જણાવે છે.

કાઇક્સા ઇકોનોમિકા ફેડરલ લાઇન 1

આ પણ જુઓ: ફેંગ શુઇને પ્રેમ કરો: વધુ રોમેન્ટિક બેડરૂમ બનાવો

Caixa Econômica Federal Line 2

Santander Line

BM Sua Casa Line

Caixa નું ચોક્કસ પરિમાણ

તે ક્યારે યોગ્ય છે?

આ પણ જુઓ: 7 છોડ જાણવા અને ઘરે રાખવાઘરને ધિરાણ આપતી વખતે, તે મહત્વનું છે ખાતરી કરો કે પરિવારની આવક લાભોને ટેકો આપશે. સામાન્ય રીતે, બેંકોને જરૂરી છે કે તેઓ કુટુંબની કુલ આવકના મહત્તમ 30% નું પ્રતિનિધિત્વ કરે. નવીન બાંધકામ પદ્ધતિઓનો વિકલ્પ ખર્ચના આયોજનમાં પણ કેટલીક વિશિષ્ટતાઓ લાવે છે:

• જેમ કે આ કિસ્સામાં કામ સામાન્ય રીતે ઓછું હોય છે, માલિક ઝડપથી આગળ વધી શકે છે અને અગાઉના ઘર સાથેના ખર્ચને દૂર કરી શકે છે. ઉદાહરણ તરીકે, લાકડાની ફ્રેમ વડે બનેલું 200 m²નું ઘર ત્રણ મહિનામાં તૈયાર થઈ જાય છે, જ્યારે પરંપરાગત ચણતરના બાંધકામમાં એક વર્ષથી વધુ સમય લાગે છે.

• વૈકલ્પિક પ્રણાલીનો ઉપયોગ કરતા મકાનોને બજારમાં ઓછી સ્વીકૃતિ મળી શકે છે. જો તમે ઘણાં વર્ષો સુધી રહેવા માટે ઘર બનાવવા માંગતા હો, તો પણ ભૂલશો નહીં કે તે મિલકત એક સંપત્તિ હશે, જરૂરિયાત અથવા યોજનામાં ફેરફારના કિસ્સામાં વેચવા માટે તૈયાર છે. અને, બ્રાઝિલમાં, લાકડાના વિકલ્પો, EPS (સ્ટાયરોફોમ) અનેસ્ટીલ ફ્રેમ હજુ પણ ચણતર કરતાં વાટાઘાટો માટે વધુ મુશ્કેલ છે. “જીવનમાં સ્વસ્થ ચાલ હોય છે, જેમ કે જ્યારે કોઈ વૃદ્ધ દંપતી તેમની મિલકત વેચીને બીજી, નાની મિલકત ખરીદવા અને પૈસાનો એક ભાગ રાખવા માટે કરે છે. આગળ, જો લોકોને ખ્યાલ આવે કે તેઓએ મકાન બનાવતી વખતે ખોટી પસંદગી કરી છે, તો તેઓ તેનો પસ્તાવો કરશે”, કેલિલ એન્ડ એમ્પ; કેલિલ હેરિટેજ સ્ટડીઝ એન્ડ ફોર્મેશન સેન્ટર.

• ફાઇનાન્સિંગ ખર્ચના સંદર્ભમાં, શ્રેષ્ઠ વિકલ્પ હંમેશા પોતાના સંસાધનો સાથે નિર્માણ કરવાનો છે. પરંતુ, જો તે શક્ય ન હોય તો, સૌથી નીચા વ્યાજ દરો માટે જુઓ. નવીન પદ્ધતિઓનો ઉપયોગ કરવા જઈ રહેલા લોકો માટે થોડા વિકલ્પો હોવાથી, તેમનું ધ્યાન બમણું કરવું મહત્વપૂર્ણ છે.