Finansiering van huise wat vlug van konvensionele messelwerk

Diegene wat 'n huis gaan bou met behulp van wat Brasiliaanse banke innoverende stelsels (droë werk, geïndustrialiseerde metodes) noem, vind reeds finansieringsopsies. Daar is geen spesifieke kredietlyne nie, maar sommige instellings stel hulpbronne vry vir werke met staalraam en houtraam teen rentekoerse gelykstaande aan dié vir algemene messelwerkprojekte. Die slegte nuus is dat, benewens dat hierdie instellings skaars is, daar beperkings is op die tipe materiaal wat vir die werk toegelaat word.

Slegs twee banke

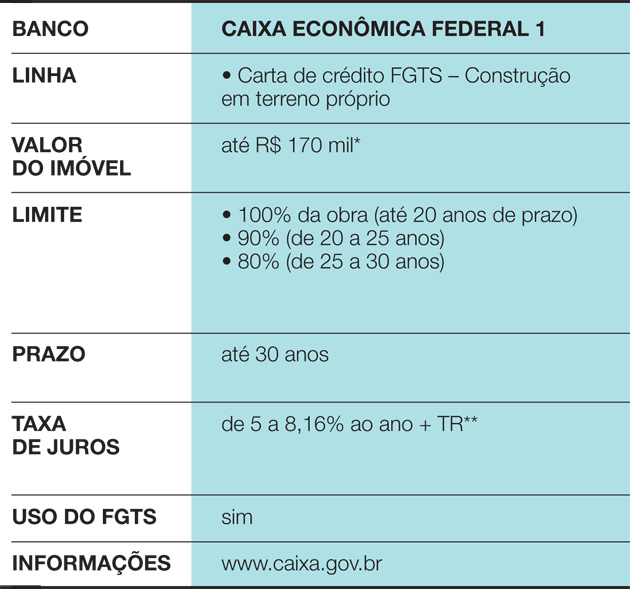

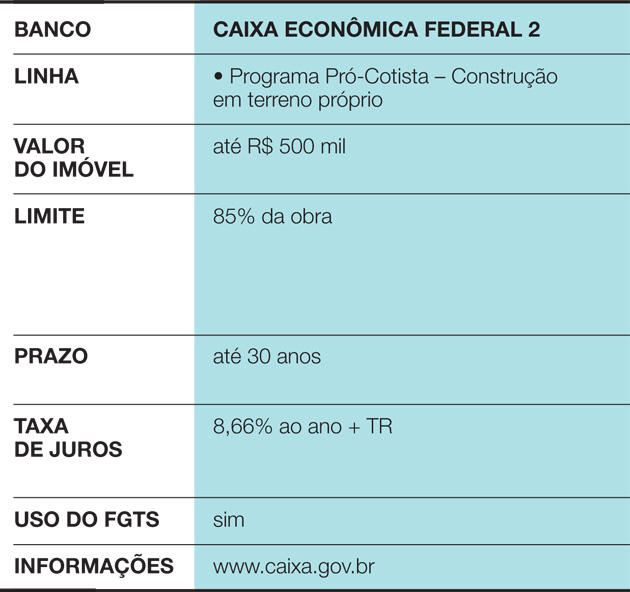

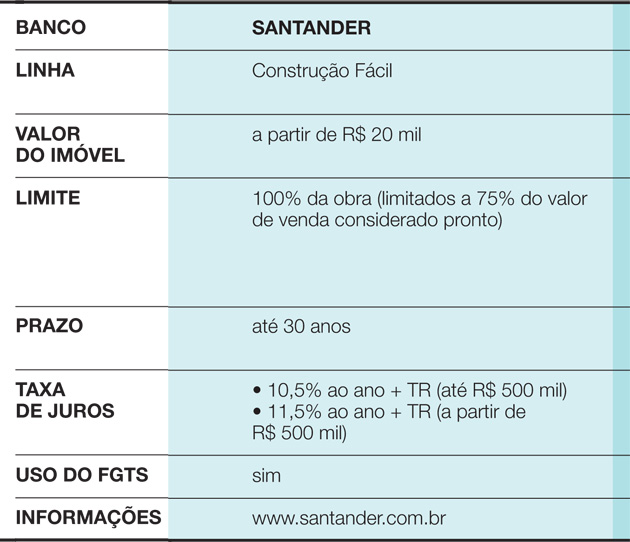

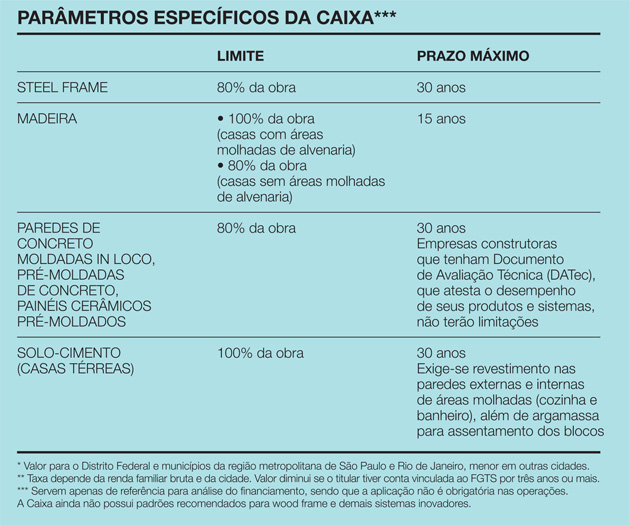

Dit is die geval van Caixa Econômica Federal, wat die nakoming van 'n bykomende stap vereis om die operasie goed te keur. “Gewoonlik gee Caixa 'n uitgekontrakteerde ingenieur aan om die konstruksie te assesseer. Hy evalueer die belanghebbende party se projek, gaan na die terrein en stel die proses op”, verduidelik Celita Fernandes, van die bank se Nasionale Bestuur, Standaardisering en Tegniese Standaarde. Dit geld vir alle soorte werke. Wanneer die geprojekteerde huis egter nie van messelwerk gemaak is nie, word die saak ook na die Stedelike Ontwikkelingsbestuur gestuur, waar ingenieurs van Caixa self werk. “Hulle gebruik spesifieke parameters as verwysing – die resultaat van ontleding van materiaal, die mark, wanbetalingskoerse, ens. Daarmee kan hulle selfs die termyn van die finansiering verander”, sê Celita. Volgens hierdie Caixa-parameters word houtkonstruksies hoogstens deur 15 gefinansierjaar, terwyl dié van staalraam 30 jaar bereik. In die eerste geval kan tot 100% van die huis gefinansier word, solank die nat areas (badkamers en kombuis) van messelwerk gebruik maak. Die staalraamhuise het 'n limiet van 80%. “Dit is omdat, as die bank die huis weens wanbetaling wil terugneem, iemand dit moet wil terugkoop. En daar is 'n markversperring”, sê Celita. Sodra die finansiering egter goedgekeur is, is die rentekoerse gelykstaande aan dié wat vir algemene werke gehef word, jy kan die Skeidingsvrywaringsfonds (FGTS) gebruik en die Konstante Amortisasiestelsel (SAC) aanvaar. Die geld kom bietjie vir bietjie uit, soos die fases van die werk voltooi word. Die kliënt het 12 maande om die konstruksie te voltooi. Die ander verwysing oor die onderwerp is Santander, waaraan die belangstellende 'n projek en 'n skedule van werke moet voorlê. Tans het die bank reeds parameters om finansiering vir stelsels soos die houtraam goed te keur, hoewel sulke gevalle steeds skaars is. “Ons moes ondersoek of dit haalbaar is om alternatiewe metodes te gebruik. Nou aanvaar ons almal normaalweg, sonder beperkings of gunste”, sê Nerian Gussoni, superintendent van Real Estate Business by Santander. Finansiering kan tot 30 jaar duur, maar die werk het 15 maande om af te handel. Die geld kom in fases, soos die werk vorder. “Elke drie maande gaan die werk deurinspeksie”, sê Nerian. As die skedule nie nagekom word nie, staak die bank die operasie.

'n Vraag wat as 'n uitsondering beskou word

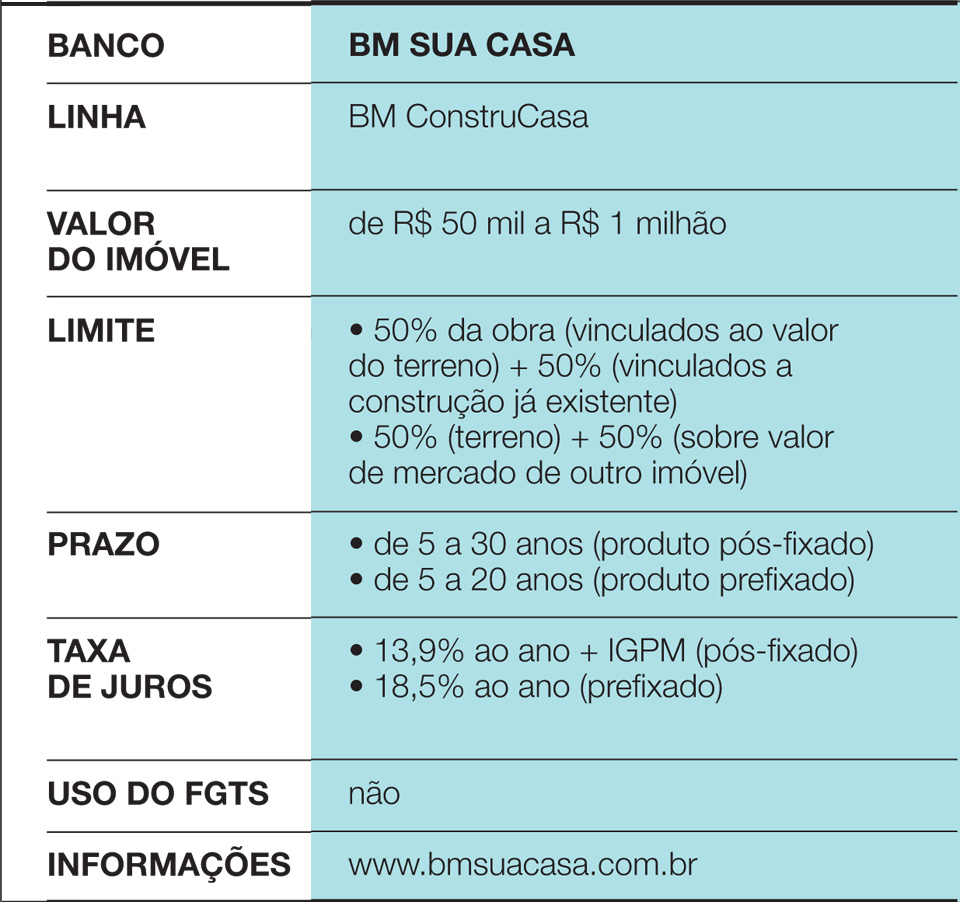

Sien ook: Kleurvolle mat bring persoonlikheid na hierdie woonstel van 95 m²BM Sua Casa, gespesialiseerd in eiendomskrediet, ontleed die voorstelle wat afwyk van die mees algemene stelsel. “Ons uit die rak produk oorweeg konvensionele messelwerk. Ons hanteer dit wat hieruit kom as 'n uitsondering”, verduidelik Elyseu Mardegan Júnior, direkteur van die maatskappy. In die praktyk, wanneer voorstelle soos hierdie opduik, verifieer BM Sua Casa, deur uitgekontrakteerde ingenieurs, die moontlikheid om die transaksie te sluit. Volgens die uitvoerende gesag is die grootste moeilikheid in die verhouding met versekeraars. “Die wet verplig om versekering uit te neem teen fisiese skade aan die eiendom en teen die dood van die kliënt. Maar die versekeraar sluit gewoonlik nie ’n transaksie wanneer die werk nie messelwerk is nie”, sê hy. Daar is ook voorbehoude ten opsigte van houthuise, omdat die materiaal voor die volle termyn van die finansiering kan versleg – gemengde komposisies, hout en messelwerk het byvoorbeeld 'n groter kans op aanvaarding. Anders as Caixa en Santander, stel BM Sua Casa 90% van die fondse vry by registrasie van die finansiering by die notaris en 10% na voltooiing van die werk, wanneer die kliënt die okkupasiesertifikaat voorlê. Daar is ook geen periodieke metings nie. Die grond (of ander eiendom) dien as onderpand in geval van wanbetaling, asook wat reeds gebou is. Sodra dit gedoen is, wanneer 'n konstruksieinnovasie goedgekeur is, is die voorwaardes dieselfde as vir messelwerkprojekte. “Een van die voordele van BM Sua Casa is spoed. Ons het reeds kontrakte oor tien dae onderteken, en ons gemiddeld is ongeveer een maand”, verklap Elyseu.

Caixa Econômica Federal line 1

Caixa Econômica Federal Line 2

Sien ook: Professionele mense vra vrae oor die ideale braai-model

Santander Line

BM Sua Casa Line

Spesifieke parameter van die Caixa

Wanneer is dit die moeite werd?

Wanneer 'n huis gefinansier word, is dit belangrik om seker dat die gesin se inkomste die voordele sal ondersteun. Normaalweg vereis banke dat hulle 'n maksimum van 30% van die gesin se bruto inkomste verteenwoordig. Die opsie vir innoverende konstruksiemetodes bring ook 'n paar eienaardighede in die beplanning van uitgawes mee:

• Aangesien die werk in hierdie gevalle gewoonlik kort is, kan die eienaar vinnig beweeg en uitgawes met die vorige huis uitskakel. 'n Huis van 200 m² wat met houtraamwerk gemaak is, is byvoorbeeld binne drie maande gereed, terwyl 'n konvensionele messelwerkkonstruksie meer as 'n jaar sal neem.

• Huise wat alternatiewe stelsels gebruik, sal dalk minder aanvaarding in die mark hê. Selfs as jy 'n huis wil bou om in te woon vir baie jare, moenie vergeet dat daardie eiendom 'n bate sal wees, gereed om verkoop te word in geval van behoefte of verandering van planne nie. En, in Brasilië, hout opsies, EPS (Styrofoam) enstaalraamwerk is steeds moeiliker om te onderhandel as messelwerk. “Daar is gesonde skuiwe in die lewe, soos wanneer 'n bejaarde egpaar hul eiendom verkoop om 'n ander, kleiner een te koop en 'n deel van die geld te behou. Vooruit, as mense besef dat hulle die verkeerde keuse gemaak het toe hulle gebou het, sal hulle spyt wees daaroor”, waarsku die finansiële opvoeder Mauro Calil, van Calil & Calil Heritage Studies and Formation Centre.

• Wat finansieringskoste betref, is die beste opsie altyd om met eie hulpbronne te bou. Maar as dit nie moontlik is nie, soek die laagste rentekoerse. Aangesien daar min opsies is vir diegene wat innoverende metodes gaan gebruik, is dit belangrik om hul aandag te verdubbel.