Ohiko harlandutik ihes egiten duten etxeen finantzaketa

Brasilgo bankuek sistema berritzaileak deitzen dituztenak (lan lehorra, metodo industrializatuak) erabilita etxebizitza bat eraikitzera doazenek dagoeneko aurkitzen dituzte finantzaketa aukerak. Ez dago kreditu-lerro zehatzik, baina erakunde batzuek baliabideak kaleratzen dituzte altzairuzko markoarekin eta egurrezko markoarekin lanetarako, harlanduzko proiektu arruntetarako interes-tasarekin. Albiste txarra da, erakunde hauek arraroak izateaz gain, obrak egiteko baimendutako material motaren mugak daudela.

Ikusi ere: Cangaço arkitektura: Lampiãoren birbilobak apaindutako etxeakBi banku bakarrik

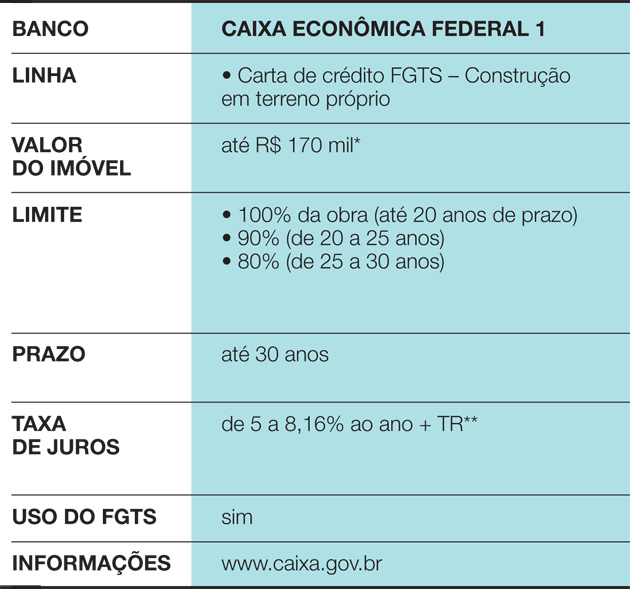

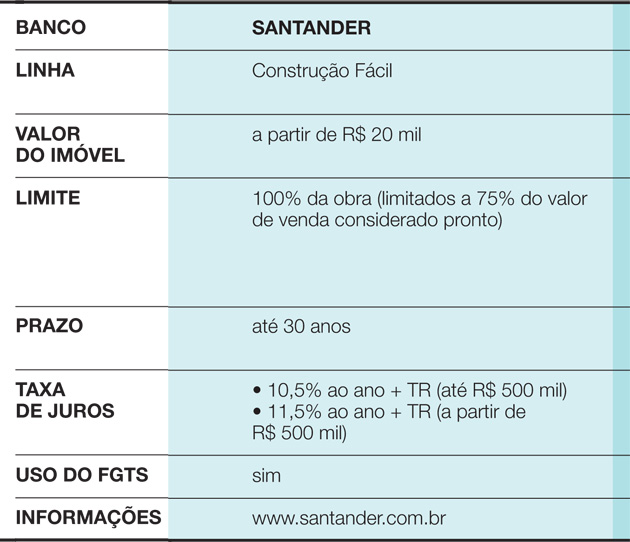

Hau da. Caixa Econômica Federalen kasua, eragiketa onartzeko pauso gehigarri bat betetzea eskatzen duena. «Normalean, Caixak azpikontratatutako ingeniari bat esleitzen du eraikuntza ebaluatzeko. Interesdunaren proiektua ebaluatu, gunera joan eta prozesua martxan jartzen du”, azaldu du Celita Fernandesek, Bankuko Kudeaketa Nazionaleko, Normalizazio eta Arau Teknikoetakoak. Hau era guztietako lanetarako balio du. Dena den, proiektatutako etxea harlanduz egina ez denean, kasua Hirigintza Zuzendaritzara ere bidaltzen da, bertan Caixaren beraren ingeniariek lan egiten duten. “Parametro zehatzak erabiltzen dituzte erreferentzia gisa: materialen analisiaren emaitza, merkatua, lehenetsitako tasak, etab. Horrekin, finantzaketaren epea ere alda dezakete”, dio Celitak. Caixaren parametro horien arabera, egurrezko eraikuntzak, gehienez, 15ean finantzatzen diraurteak, altzairuzko markoarenak, berriz, 30 urtera iristen dira. Lehenengo kasuan, etxebizitzaren %100eraino finantzatu daiteke, beti ere gune hezeetan (komunak eta sukaldea) harlandua erabiltzen badute. Altzairuzko egitura-etxeek %80ko muga dute. «Hori da, bankuak etxea berreskuratu nahi badu ordaintzen ez duelako, norbaitek erosi nahi duelako. Eta merkatuko oztopo bat dago”, dio Celitak. Finantzaketa onartu ondoren, ordea, interes-tasak obra komunengatik kobratzen direnen parekoak dira, Kaleratzeen Kalteen Funtsa (FGTS) erabil dezakezu eta Etengabeko Amortizazio Sistema (SAC) har dezakezu. Dirua apurka-apurka ateratzen da, obraren faseak amaitu ahala. Bezeroak 12 hilabete ditu eraikuntza amaitzeko. Gaiari buruzko beste erreferentzia Santander da, eta interesdunak proiektua eta lanen egutegia aurkeztu behar ditu. Gaur egun, bankuak dagoeneko baditu parametroak egurrezko armazoia bezalako sistemen finantzaketa onartzeko, nahiz eta oraindik ere halako kasuak bakanak diren. «Metodo alternatiboak erabiltzea bideragarria ote zen aztertu behar genuen. Orain, denak normaltasunez onartzen ditugu, murrizketarik eta mesederik gabe”, dio Nerian Gussoni Santanderreko Higiezinen Negozioko arduradunak. Finantziazioak 30 urte iraun ditzake, baina lanak amaitzeko 15 hilabete ditu. Dirua mailaka iristen da, lanak aurrera egin ahala. «Hiru hilabetean behin egiten da lanaikuskapena”, dio Nerianek. Egitaraua betetzen ez bada, bankuak eragiketa gelditzen du.

Salbuespentzat jotzen den galdera bat

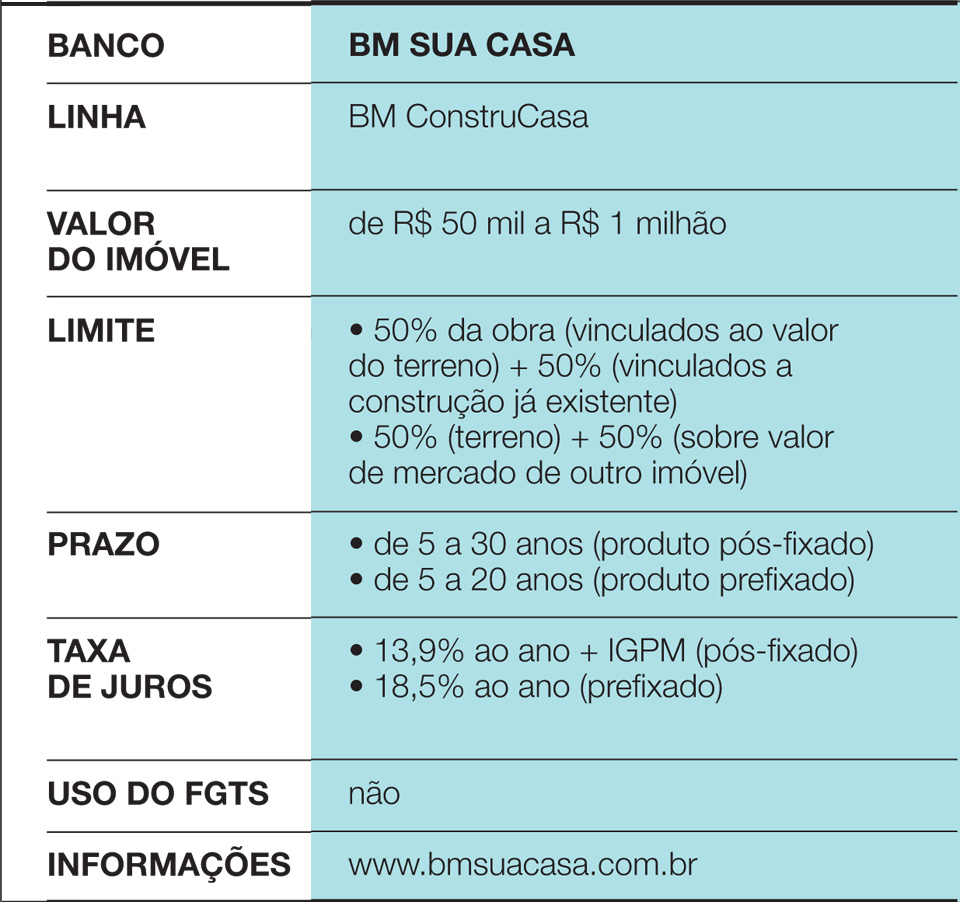

Ikusi ere: 70 m²-ko apartamentua Ipar Amerikako baserrietan inspiratuta zegoenInmobiliaria kredituan espezializatutako BM Sua Casak proposamenak aztertzen ditu. sistema ohikoenetik aldentzen direnak. “Gure produktuak ohiko harlangaitza aurreikusten du. Hortik ateratzen dena salbuespen gisa tratatzen dugu”, azaldu du Elyseu Mardegan Júnior enpresako zuzendariak. Praktikan, horrelako proposamenak sortzen direnean, BM Sua Casak egiaztatzen du, azpikontratatutako ingeniarien bitartez, akordioa ixteko aukera. Exekutiboaren ustez, zailtasun handiena aseguruekin harremanean dago. «Legeak behartzen du aseguru bat hartzera, ondasunen kalte fisikoen aurrean eta bezeroaren heriotzaren aurka. Baina aseguruak ez du normalean akordiorik ixten obra harlangaitza ez denean”, dio. Egurrezko etxeei buruzko erreserbak ere badaude, materiala finantziazioaren epe osoa baino lehen honda daitekeelako: konposizio mistoak, egurrek eta harlanduak, adibidez, onartzeko aukera handiagoa dute. Caixak eta Santanderrek ez bezala, BM Sua Casak funtsen % 90 askatuko du finantzaketa notarioan erregistratzean eta % 10 obra amaitzean, bezeroak okupazio agiria aurkezten duenean. Gainera, ez dago aldizkako neurketarik. Lursailak (edo beste ondasun batzuk) berme gisa balio du lehenetsitako kasuan, baita dagoeneko eraikitakoak ere. Behin hau eginda, eraikuntza bat deneanberrikuntza onartzen da, igeltserotzako proiektuetarako baldintzak berdinak dira. “BM Sua Casaren abantailetako bat abiadura da. Dagoeneko hamar egunetan sinatu ditugu kontratuak, eta gure batez bestekoa hilabete ingurukoa da”, dio Elyseuk.

Caixa Econômica Federal linea 1

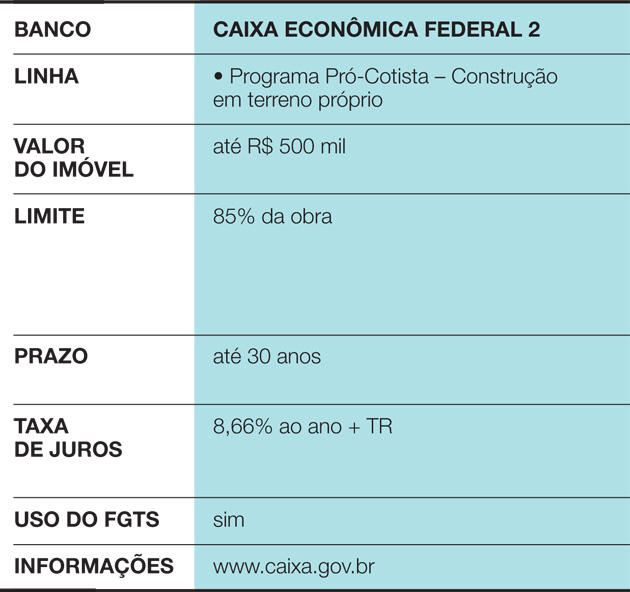

Caixa Econômica Federal Linea 2

Santander Linea

BM Sua Casa Linea

Caixaren parametro espezifikoa

Noiz merezi du?

Etxebizitza finantzatzeko orduan, garrantzitsua da ziur familiaren diru-sarrerek onurari eutsiko diotela. Normalean, bankuek familiaren diru-sarrera gordinaren %30a ordezkatzea eskatzen dute. Eraikuntza-metodo berritzaileen aukerak ere berezitasun batzuk dakartza gastuen plangintzan:

• Kasu hauetan lana laburra izan ohi denez, jabea azkar mugitu daiteke eta aurreko etxebizitzarekin gastuak kendu. Egurrezko egiturarekin egindako 200 m²-ko etxebizitza bat, adibidez, hiru hilabetetan prest dago, eta harlanduzko eraikuntza konbentzionalak urtebete baino gehiago beharko luke.

• Sistema alternatiboak erabiltzen dituzten etxeek onarpen txikiagoa izan dezakete merkatuan. Nahiz eta urte luzez bizitzeko etxea eraiki nahi baduzu, ez ahaztu jabetza hori ondasuna izango dela, behar izanez gero saltzeko edo plan aldaketak egiteko prest. Eta, Brasilen, egur aukerak, EPS (Styrofoam) etaaltzairuzko markoa oraindik zailagoa da harlangaitza baino negoziatzea. «Bizitzan mugimendu osasuntsuak daude, adineko bikote batek bere jabetza saltzen duenean beste bat, txikiagoa erosteko, eta diruaren zati bat gordetzeko. Aurrerago, jendea eraikitzerakoan aukera okerra egin zuela konturatzen bada, damutuko da”, ohartarazi du Mauro Calil finantza-hezitzaileak, Calil & Calil Ondarearen Ikasketa eta Formazio Zentroa.

• Finantzaketa-kostuei dagokienez, aukerarik onena baliabide propioekin eraikitzea da beti. Baina, hori ezinezkoa bada, bilatu interes-tasa baxuenak. Metodo berritzaileak erabiliko dituztenentzat aukera gutxi daudenez, garrantzitsua da arreta bikoiztea.